Kwietniowa informacja GUS, publikująca wstępne dane budownictwa mieszkaniowego w marcu oraz I kwartale 2022 r., prezentuje wyniki, które mogą sugerować raczej schyłkową fazę rynkowej euforii inwestycyjnej. Trudno bowiem o zdecydowanie optymistyczne wnioski, jakie dałoby się wysnuć na podstawie wolumenów wypracowanych przez inwestorów w trzech pierwszych miesiącach bieżącego roku.

Rozpatrując wyniki inwestycyjne pierwotnego rynku mieszkaniowego w okresie styczeń-marzec br., trudno nie odnieść ich do zakomunikowanych niedawno statystyk sprzedaży deweloperów giełdowych za analogiczny okres. Niestety okazały się one jednymi z najsłabszych w najnowszej historii rodzimego pierwotnego rynku mieszkaniowego, porównywalnymi jedynie do drugiego kwartału 2020 r., czyli pamiętnego okresu pandemicznego lockdownu. Kontraktacja czternastki rynkowych tuzów z wolumenem w sumie niespełna 5 tys. lokali, okazała się gorsza rdr o blisko jedną czwartą.

Tymczasem wyniki sprzedażowe całej reszty branży budowniczych mieszkań wyglądają jeszcze słabiej. Jak bowiem wynika ze statystyk serwisu BIG DATA RynekPierwotny.pl, w lutym br. sprzedaż nowych mieszkań na ośmiu największych rynkach kraju była niższa rok do roku o 39 proc., natomiast w marcu już o 47,5 proc. A taką skalę regresu deweloperskiej kontraktacji można zakwalifikować już jako załamanie koniunktury sprzedażowej mieszkań na rynku pierwotnym. Pytanie, czy w wynikach inwestycyjnych deweloperów za pierwszy kwartał br. widać już analogiczne symptomy koniunkturalnego spowolnienia.

Spadające wolumeny rozpoczętych inwestycji oraz pozwoleń na budowę

Jak wskazują eksperci portalu RynekPierwotny.pl pierwszy kwartał br. okazał się dość wyraźnie asekuracyjny inwestycyjnie w odniesieniu do analogicznego okresu 2021 roku. W sposób szczególny widać to w przypadku spadających wolumenów rozpoczętych inwestycji oraz pozwoleń na budowę lub zgłoszeń z projektem budowlanym, czyli kategorii gusowskich danych o pierwszorzędnym znaczeniu dla oceny stanu bieżącej koniunktury.

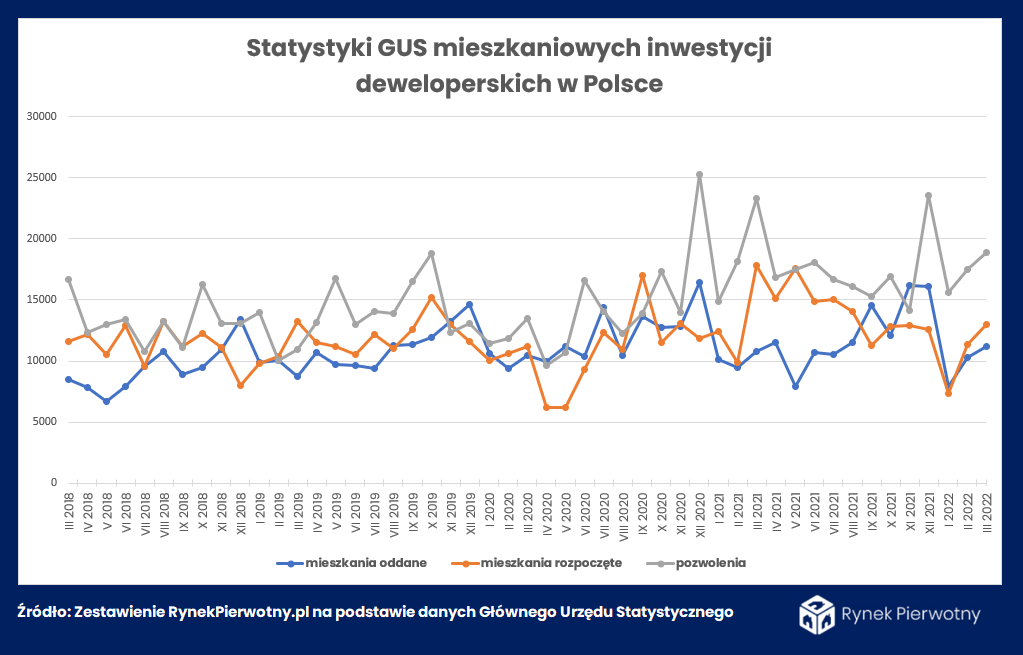

W sumie w ubiegłym miesiącu inwestorzy ruszyli z budową niespełna 24 tys. mieszkań, co jest rezultatem o ponad jedną piątą gorszym od uzyskanego w marcu ub. roku, choć jednocześnie o jedną trzecią lepszym licząc miesiąc do miesiąca. Bardzo przeciętnie wypadli deweloperzy z wynikiem 13 tys. rozpoczętych w marcu lokali, czyli aż o 27 proc. mniej rdr.

W sumie w trzech pierwszych miesiącach 2022 roku w Polsce ruszyła budowa nieco ponad 53 tys. mieszkań i domów, o 16 proc. mniej niż w analogicznym okresie ub. roku. Głównym hamulcowym okazali się deweloperzy z wynikiem prawie 32 tys. lokali rozpoczętych, czyli aż o 21 proc. mniej niż przed rokiem.

Osłabienie rynkowej euforii inwestycyjnej

Znaczące osłabienie rynkowej euforii inwestycyjnej potwierdzają też gusowskie dane dotyczące nowych pozwoleń na budowę lub zgłoszeń z projektem budowlanym. W sumie w marcu w ramach wszystkich form budownictwa wydano 30 tys. przedmiotowych decyzji administracyjnych, co jest wynikiem o 11 proc. gorszym od uzyskanego w marcu 2021 roku. Natomiast w całym pierwszym kwartale nowych pozwoleń było ogółem 78 tys., czyli o 8 proc. mniej w relacji rok do roku.

I tym razem w spadkowej tendencji prym wiedli deweloperzy. Ich wynik marcowy na poziomie 19 tys. jednostek był słabszy rdr o 19 proc., natomiast kwartalny – 52 tys. nowych pozwoleń, o 8 proc. poniżej wyniku trzech pierwszych miesięcy ub. roku.

Jak tłumaczą eksperci RynekPierwotny.pl jest to o tyle istotna informacja, że nowe pozwolenia na budowę są podstawowym parametrem oceny potencjału popytowego rynku w przyszłych okresach przez deweloperów oraz wiarygodnym wskaźnikiem ich optymizmu inwestycyjnego. W tej sytuacji widać pewne osłabienie, na razie może niezbyt spektakularne, ale wskazujące prawdopodobny kierunek na kolejne miesiące.

Zanosi się na nieco dłuższy okres hamowania nowych inwestycji

W tej sytuacji statystyki lokali oddawanych do użytkowania stanowią tylko tło danych sygnalnych GUS budownictwa mieszkaniowego w pierwszym kwartale tego roku. W tym przypadku regresu wciąż nie widać, co jest oczywistym efektem charakteru tej kategorii danych, odzwierciedlających stan koniunktury rynkowej sprzed około 2 lat.

W marcu było takich mieszkań w sumie 21 tys., czyli 9 proc. więcej licząc rok do roku. Nieco gorzej prezentuje się dynamika lokali oddanych do użytkowania w całym pierwszym kwartale br. Przy wolumenie niespełna 55 tys. daje to wynik lepszy od uzyskanego przed rokiem o 3,2 proc.

Lektura najnowszej informacji GUS o stanie budownictwa mieszkaniowego w Polsce wydaje się więc mieć wymowę umiarkowanie pesymistyczną, stanowiącą pokłosie ogłoszonych ostatnio wyników kontraktacji deweloperów giełdowych. Podstawowe dla bieżącej oceny stanu koniunktury statystyki, a więc te dotyczące nowych inwestycji i pozwoleń na budowę, wykazują pierwsze symptomy słabnięcia, którego kontynuację najprawdopodobniej zobaczymy w kolejnych okresach. Zanosi się bowiem tym razem na nieco dłuższy okres hamowania wolumenów nowych inwestycji, wynikający z coraz wyższego kosztu kredytów mieszkaniowych przy wciąż szybującej inflacji i cenach materiałów budowlanych.

Autor: Jarosław Jędrzyński, ekspert portalu RynekPierwotny.pl