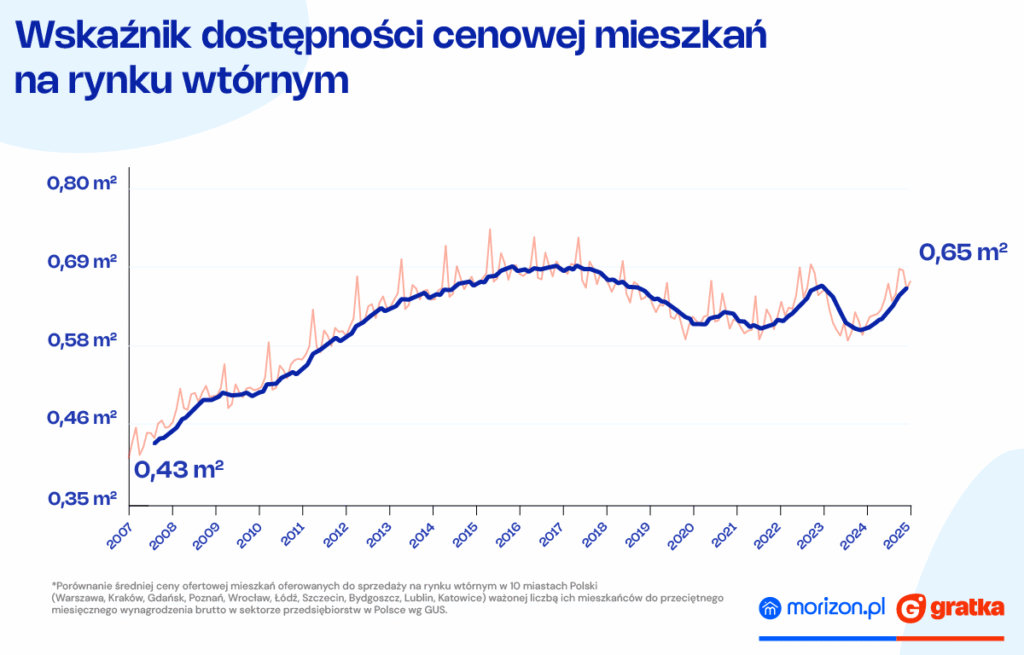

Z najnowszej analizy Grupy Morizon-Gratka wynika, że wskaźnik dostępności cenowej mieszkań na rynku wtórnym w Polsce od wielu miesięcy systematycznie rośnie. Choć wciąż jest o około 4% niższy od rekordów z lat 2016–2018, to jednak jego wartość nieustannie wzrasta. Obecnie wynosi 0,65 m² mieszkania za przeciętne miesięczne wynagrodzenie brutto w sektorze przedsiębiorstw zatrudniających ponad 9 osób, co oznacza wzrost o 10% w porównaniu z czerwcem ubiegłego roku. Przy utrzymaniu stabilnych cen nieruchomości i dalszym wzroście płac dostępność mieszkań będzie się jeszcze poprawiać.

Warto zauważyć, że na przestrzeni ostatnich 18 lat wartość Wskaźnika dostępności cenowej mieszkań na rynku wtórnym wzrosła o ponad 50%. W 2007 roku przeciętne miesięczne wynagrodzenie brutto w Polsce statystycznie wystarczało na zakup tylko 0,43 m2 mieszkania.

Najkorzystniej w województwie lubuskim

Biorąc pod uwagę opublikowane przez Główny Urząd Statystyczny średnie stawki wynagrodzeń wypłacane w maju br. w poszczególnych województwach można dostrzec, że ich relacja do cen

mieszkań w stolicach tych województw bardzo się różni. Najkorzystniej wygląda w województwie lubuskim, w którym jedna miesięczna pensja netto wystarczyłaby na zakup 0,79 m2 mieszkania na rynku wtórnym w Gorzowie Wlkp. (lub 0,65 m2 w Zielonej Górze).

Podobną, choć nieco gorszą relację notują jeszcze trzy województwa. W województwie śląskim przeciętne wynagrodzenie ‘na rękę’ pozwoliłoby dziś na zakup 0,69 m2 mieszkania w Katowicach. W województwie kujawsko-pomorskim za pensję można kupić 0,68 m2 mieszkania w Bydgoszczy (lub 0,62 m2 w Toruniu). W województwie łódzkim miesięczne zarobki również odpowiadają cenie 0,68 m2 powierzchni przeciętnego mieszkania z rynku wtórnego na terenie Łodzi.

Dla porównania na najmniejszy ‘kawałek’ mieszkania w stolicy województwa wystarczyłyby

przeciętne wynagrodzenia w województwach, w których zarobki należą do najwyższych w kraju. Za przeciętne wynagrodzenie netto w województwie mazowieckim (7143,62 zł) i małopolskim (6525,58 zł) można nabyć odpowiednio 0,41 m2 mieszkania w Warszawie i 0,41 m2 w Krakowie. Nieco więcej, czyli 0,43 m2 używanego mieszkania w Gdańsku, mogłaby nabyć osoba pobierająca przeciętne wynagrodzenie w woj. pomorskim (6355,31 zł).

Spłata kredytu coraz mniejszym obciążeniem

Choć na rynku mieszkaniowym częstym zjawiskiem są obecnie transakcje gotówkowe, to dla wielu potencjalnych klientów jedyną drogą do zakupu własnego M jest zaciągnięcie w banku kredytu hipotecznego. Kluczowe znaczenie ma wówczas relacja zarobków do wysokości przyszłej, miesięcznej raty. Dzięki rosnącym wynagrodzeniom i zapoczątkowaniu obniżek stóp procentowych (które wraz ze spadkiem inflacji powinny być kontynuowane) koszt ewentualnego zobowiązania wobec banku zaczyna stanowić coraz mniejsze obciążenie dla domowego budżetu i staje się atrakcyjną alternatywą dla wynajmu.

Jak wynika z analizy Grupy Morizon-Gratka zaciągnięcie kredytu na 25 lat (z wkładem własnym w wysokości 20 proc., RRSO 6,9 proc.) na zakup przeciętnego, 2-pokojowego mieszkania w stolicy województwa, w którym ma się zatrudnienie, wymagałoby dziś odprowadzania do banku comiesięcznej raty wynoszącej średnio 47,5 proc. wynagrodzenia netto. Najmniejsze obciążenie stanowiłaby rata kredytu za tej wielkości mieszkanie w Gorzowie Wlkp. Osoba otrzymująca średnie wynagrodzenie w woj. lubuskim wynoszące ok. 5631 zł netto wydawałaby na spłatę kredytu za M3 (dwa pokoje plus kuchnia) równowartość 1/3 swoich dochodów (33,7 proc.).

Nieco większą część – około 39 proc. – przeciętnego miesięcznego wynagrodzenia netto w woj. łódzkim pochłaniałaby miesięczna rata kredytu zaciągniętego na zakup mieszkania 2-pokojowego w Łodzi. Taką samą część swojej pensji na spłatę raty przeznaczałby pracownik zarabiający średnią w woj. śląskim – za 2-pokojowe M w Katowicach, oraz pracownik zarabiający średnią w woj. kujawsko-pomorskim – za 2-pokojowe M w Bydgoszczy.

Z kolei największą część pensji na spłatę kredytu za mieszkanie 2-pokojowe w stolicy województwa musiałyby przeznaczać osoby pracujące w tych województwach, w których zarobki są najwyższe. Rata kredytu za wspomniane mieszkanie w Gdańsku to dziś równowartość przeciętnie 62,2 proc. przeciętnego miesięcznego wynagrodzenia netto w woj. pomorskim, w Warszawie – 64,4 proc. przeciętnego wynagrodzenia w woj. mazowieckim i w Krakowie – 65,1 proc. przeciętnego wynagrodzenia w woj. małopolskim. Przedstawione kalkulacje odnoszą się jednak do wynagrodzenia jednej osoby. W przypadku zakupu mieszkania na kredyt przez pracującą parę lub małżeństwo obciążenie wspólnego, domowego budżetu wynikające z konieczności opłaty miesięcznej raty kredytu byłoby zdecydowanie mniejsze.

Monitoring rynku mieszkaniowego prowadzony przez Grupę Morizon-Gratka potwierdza słowa minister funduszy i polityki regionalnej Katarzyny Pełczyńskiej-Nałęcz, że „dostępność cenowa mieszkań rośnie stabilnie od II kw. 2024 roku”, które zamieściła niedawno na platformie X. Dane wskazują też, że zarówno na rynku wtórnym jak i na pierwotnym rośnie wybór ofert, a wraz z nim zwiększają się szanse na znalezienie takiego mieszkania, które będzie najlepiej dopasowane do potrzeb i możliwości poszukujących.