Gwałtowny rozwój rynku kredytów wyrażonych w walutach obcych, w szczególności kredytów denominowanych we frankach szwajcarskich oraz waloryzowanych (indeksowanych) kursem tej waluty, przypadał na lata 2005–2008 i wynikał z bardzo dobrej koniunktury gospodarczej, jaka panowała w latach 2004–2008, oraz obserwowanej w tym okresie tendencji do aprecjacji złotego i silnego boomu na rynku nieruchomości.

Okres boomu frankowego to lata lat 2005–2008

Zjawiska te skutkowały optymizmem zarówno kredytobiorców, jak i analityków co do perspektyw rozwoju sytuacji w kolejnych okresach, ale wiązały się również z niedoszacowaniem ryzyka, co skutkowało poluzowaniem polityki kredytowej. Okres boomu kredytowego lat 2005–2008 cechowała ponadto drastyczna różnica w oprocentowaniu kredytów złotowych i kredytów wyrażonych w walutach obcych. W konsekwencji kredytobiorcy decydowali się na zaciągnięcie tych drugich, gdyż dzięki temu byli w stanie uzyskać wyższe kwoty kredytu, przy teoretycznie relatywnie niższym koszcie ich obsługi. Działo się tak ze względu na odwrotną korelację zdolności kredytowej i poziomu stóp procentowych (im niższa stopa procentowa, tym wyższa zdolność kredytowa) – przy kredytach o relatywnie wysokiej wartości, udzielanych na długie okresy, gdzie w początkowym okresie spłaty dominuje rata odsetkowa, wpływ oprocentowania na wysokość raty, a tym samym na możliwość obsługi kredytu, jest kluczowy.

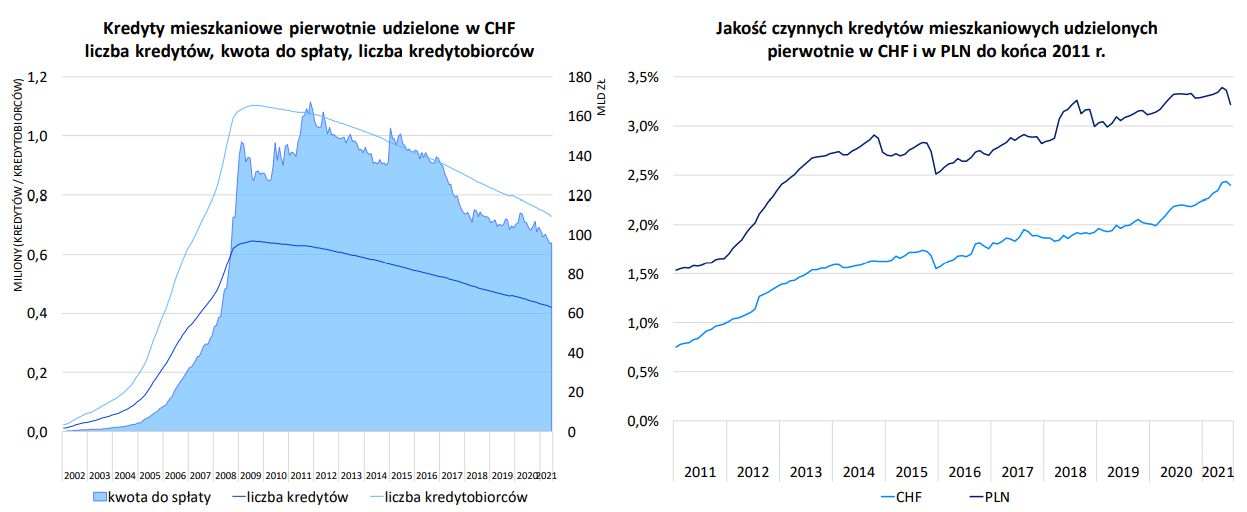

Kredyty mieszkaniowe w CHF – systematyczny spadek liczby czynnych kredytów od połowy 2009 roku

Banki chętnie udzielały kredytów frankowych

Jednocześnie w tym okresie banki dość chętnie udzielały kredytów wyrażonych w walutach obcych ze względu na korzystną sytuację na rynku międzybankowym, która umożliwiała stosunkowo niedrogie zamykanie pozycji walutowych, a także ze względu na dostępność środków pieniężnych w walutach obcych pozyskiwanych głównie ze spółek macierzystych. Przykładowo w lipcu 2008 r. stawka LIBOR3M, która zwykle stanowi jeden ze składników oprocentowania kredytu, wynosiła 2,79%, a średnia marża dla kredytów we frankach szwajcarskich ustalana była na poziomie ok. 1,5%, co pozwalało na uzyskanie oprocentowania kredytu na poziomie ok. 4,2%. Dla porównania, dla kredytów udzielonych w złotych stawka WIBOR3M wynosiła 6,66%, średnia marża ok. 1,5%, co kształtowało oprocentowanie na poziomie ok. 8%.

Opłacalny kredyt frankowy

Efektem powyższego była znacząca różnica w wysokości raty. W przypadku kredytu w wysokości 300 000 zł zaciągniętego w złotych miesięczna rata do spłaty wynosiła ponad 2100 zł, natomiast dla kredytu denominowanego we frankach szwajcarskich, lub indeksowanego do tej waluty, przeliczonego po aktualnym kursie wymiany walut, ok. 1400 zł.

Kredyty walutowe? Niekoniecznie…

Kredyty wyrażone w walutach obcych udzielane w Polsce są potocznie nazywane kredytami walutowymi. Nie jest to jednak określenie prawidłowe, gdyż zdecydowana większość z nich kredytami walutowymi nigdy nie była. Specyfika rynku polskiego w zakresie kredytów wyrażonych w walutach obcych wymaga wyjaśnienia pojęć: „kredyt walutowy”, „kredyt denominowany w walucie obcej”, „kredyt waloryzowany (indeksowany) kursem waluty obcej”.

Kredyty udzielane w Polsce na szeroką skalę w latach 2005–2008 nie były kredytami stricte walutowymi, ponieważ w rzeczywistości nie dochodziło do transferu waluty obcej od banku do kredytobiorcy. W przypadku kredytów denominowanych w walucie obcej strony umawiały się wprawdzie, że przedmiotem umowy jest kwota wyrażona w walucie obcej, niemniej do fizycznego transferu tej waluty do kredytobiorcy nie dochodziło. Z kolei w przypadku kredytów waloryzowanych (indeksowanych) kursem waluty obcej strony umawiały się, że przedmiotem umowy jest kwota wyrażona w walucie polskiej, natomiast waluta obca była jedynie swego rodzaju miernikiem, według którego ustalana była wartość zobowiązań kredytobiorcy.

Krach na frankowym rynku przyszedł w 2015 r.

Wobec gwałtownej aprecjacji walut obcych, w szczególności franka szwajcarskiego, najpierw w wyniku kryzysu finansowego, który wybuchł w 2007 r., a następnie w wyniku decyzji Szwajcarskiego Banku Narodowego o uwolnieniu kursu franka szwajcarskiego, podjętej w dniu 15 stycznia 2015 r., wartość zobowiązań polskich kredytobiorców wyrażonych w tej walucie drastycznie wzrosła. Problemem pozostaje nie tyle wzrost wartości miesięcznych rat kapitałowo-odsetkowych, który w wielu przypadkach jest częściowo niwelowany spadkiem stopy bazowej LIBOR CHF, co raczej wzrost salda zadłużenia z tytułu zawartych umów.

Czy banki grały uczciwie?

Kredyty walutowe stanowiły dla sektora bankowego źródło istotnych korzyści finansowych, które w pewnej mierze wynikają ze stosowania w umowach kredytowych postanowień o charakterze abuzywnym, godzących w dobre obyczaje i w rażący sposób naruszających interesy kredytobiorców-konsumentów.

Jak rozwiązać problem?

Problem kredytów denominowanych w walutach obcych oraz indeksowanych kursem tych walut nadal oczekuje na rozwiązania systemowe.

Powinniśmy mieć jednak świadomość skutków ekonomicznych takiego rozwiązania, w szczególności jego oddziaływania na sektor bankowy, tym niemniej należy mieć na uwadze przede wszystkim doprowadzenie do zgodnego z prawem wykonywania umów oraz zapewnienia sprawiedliwego rozkładu kosztów i ryzyka pomiędzy podmioty profesjonalne oraz kredytobiorców-konsumentów.

Źródło: Biuro Rzecznika Finansowego