Osoby, które już kupowały mieszkanie wiedzą, że koszty transakcyjne bywają spore – zwłaszcza na rynku wtórnym. Eksperci portalu RynekPierwotny.pl sprawdzili ile wynoszą one przy zakupie nowego i używanego lokum.

Dopiero pierwszy zakup nieruchomości uświadamia wielu osobom, że koszty związane z transakcją nie kończą się na cenie oraz wynagrodzeniu notariusza. Wspomniane koszty transakcyjne rosły w ostatnich latach wraz z podwyżkami średnich cen metrażu. Eksperci portalu RynekPierwotny.pl postanowili zatem wyjaśnić na przykładzie, jakie dodatkowe koszty generuje zakup na kredyt nowego lub używanego mieszkania.

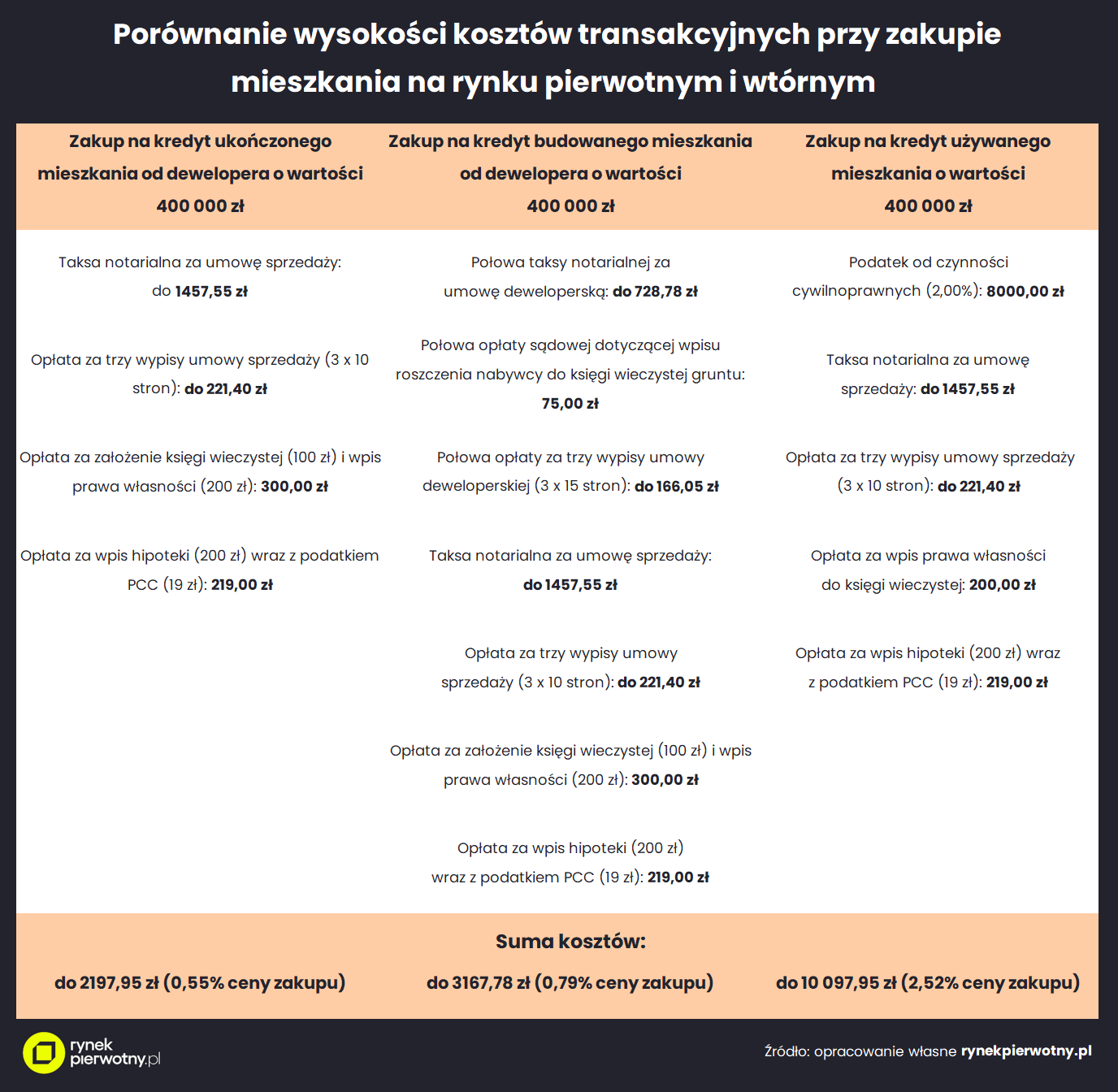

Dodatkowych kosztów jest więcej niż myślą klienci

Zestawienie portalu RynekPierwotny.pl prezentuje koszty transakcyjne dotyczące zakupu przykładowego mieszkania o wartości 400 000 zł. Mowa o trzech wariantach transakcji:

- Zakup na kredyt ukończonego mieszkania od dewelopera o wartości 400 000 zł (przy założeniu, że lokal nie jest objęty przepisami nowej ustawy deweloperskiej lub podlega nowym przepisom, ale deweloper nie zawiera przed sprzedażą umowy zobowiązującej do przeniesienia własności mieszkania pod warunkiem wpłaty ceny)

- Kupno na kredyt budowanego mieszkania od dewelopera o cenie 400 000 zł

- Zakup na kredyt używanego mieszkania o wartości 400 000 zł

Jak wynika z analizy ekspertów wariant drugi cechuje się największą liczbą różnych rodzajów kosztów. Niemniej jednak, zakup z pomocą banku budowanego mieszkania wcale nie będzie najbardziej kosztowny pod względem łącznej sumy kosztów transakcyjnych.

Kupno używanego „M” jest trzy razy droższe

Jak wskazują eksperci portalu RynekPierwotny.pl nabywca nowego i ukończonego mieszkania od dewelopera zapłaci dodatkowo sumę stanowiącą 0,55% ceny zakupu przykładowego lokalu (0,55% z 400 000 zł). W przypadku budowanego mieszkania z rynku pierwotnego, analogiczna suma kosztów transakcyjnych (notarialnych i sądowych) wynosi około 0,79% ceny zakupu.

Drastyczną różnicę poziomu kosztów transakcyjnych dostrzegamy natomiast w wariancie dotyczącym kupna używanego mieszkania za 400 000 zł. Uboczne koszty zakupu takiego „M” wynoszą bowiem aż 10 097,95 zł (2,52% ceny lokalu). To około trzy razy więcej niż w przypadku budowanego mieszkania od dewelopera.

Podatek PCC można doliczyć do ceny mieszkania…

Pytanie co przyczynia się do tak wysokich kosztów zakupu mieszkania z rynku wtórnego? Jak się okazuje to podatek od czynności cywilnoprawnych jest tu „winowajcą”.

Wspomniany podatek wynoszący wstępnie 2,00% kwoty z aktu notarialnego można śmiało doliczyć do ceny zakupu używanego domu lub mieszkania. Przepisy wskazują bowiem, że podatek PCC płaci tylko nabywca. Co więcej, urząd skarbowy może zakwestionować cenę sprzedaży jako podstawę naliczenia tego podatku i zmusić nabywcę do zapłacenia wyższej kwoty.

Jak zaznaczyli eksperci portalu RynekPierwotny.pl, w analizie przyjęte do obliczeń stawki taksy notarialnej i opłat za wypisy umów uwzględniają najwyższy dopuszczalny poziom określony przez Rozporządzenie Ministra Sprawiedliwości z dnia 28 czerwca 2004 r. w sprawie maksymalnych stawek taksy notarialnej (Dz.U. 2020 poz. 1473). W praktyce notariusze dość często stosują niższe stawki, które można negocjować.

Trzeba również nadmienić, że przykładowe obliczenia nie obejmują dodatkowej opłaty (200 zł + 23% VAT), którą notariusze mogą pobrać za złożenie przez Internet wniosku o wpis do ksiąg wieczystych (na podstawie Uchwały Sądu Najwyższego z dnia 8 marca 2013 r. – sygn. akt III CZP 5/13). Nie wszystkie kancelarie notarialne pobierają jednak taką dodatkową opłatę od swoich klientów.

Autor: Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl