W latach 2015-2021 do oferty trafiało co najwyżej tyle mieszkań, ile wynosiła ich roczna sprzedaż. Oznaczało to, że deweloperzy nie nadążali z produkcją, a niedobory podażowe przy bardzo silnym popycie prowadziły do dynamicznego wzrostu cen.

Opóźniona reakcja podaży względem szybko zmieniającej się siły popytu jest wręcz podręcznikowym źródłem powstawania nierównowagi i cykliczności koniunktury na rynku mieszkaniowym. Rok 2022 przyniósł wyraźne odwrócenie relacji popytu i podaży. Rozpędzona wysokim popytem z okresu boomu produkcja mieszkaniowa trafiła na załamanie popytu wywołane nieoczekiwanym i dość agresywnym cyklem podwyżek stóp procentowych. W efekcie do oferty trafiło znacznie więcej mieszkań niż strona popytowa była w stanie zaabsorbować.

Ostatnie lata to również bardzo silny wzrost kosztów budowy oraz kosztów gruntów, co przy słabnącym popycie istotnie skompresowało marże nowych inwestycji deweloperskich. Spadek rentowności produkcji był na tyle silny, że często prowadził do podejmowania decyzji o zamrożeniu inwestycji. Liczba mieszkań, których budowę rozpoczęli deweloperzy, spadła w 2022 o ponad 30%. Mocne ograniczenie nowej podaży, którego efekty będą widoczne dopiero w latach 2024-2025, może zbiec się w czasie z ożywieniem popytu.

Czy mało elastyczna podaż może ponownie wygenerować silny wzrost cen czy być może tym razem budownictwo mieszkaniowe reaktywuje się nieco szybciej?

· Płynność rynku mieszkaniowego, ilustrowana roczną liczbą transakcji dotyczących nieruchomości mieszkaniowych na 1000 mieszkań, jest największa w dużych miastach oraz na zachodzie i północy kraju. W parze ze wskaźnikiem liczby transakcji na mieszkanie idzie wskaźnik liczby oddanych mieszkań na mieszkańca. Najbardziej aktywnymi rynkami w ostatnich latach były Rzeszów, Wrocław z powiatem wrocławskim, Gdańsk z powiatem gdańskim oraz Kraków.

· Spadek popytu oraz wzrost kosztów budowy doprowadził do silnej redukcji nowych inwestycji mieszkaniowych. Ożywienie popytu oczekiwane w kolejnych latach przy klasycznym opóźnieniu reakcji strony podażowej może prowadzić do powrotu silnego trendu wzrostowego cen.

· Deweloperzy dysponują jednak obecnie solidną nadwyżką pozwoleń na budowę, co sugeruje, że projekty inwestycyjne są jedynie zamrożone, a czas ich wprowadzenia do oferty może być znacznie krótszy niż w przypadku wychodzenia z poprzedniej recesji na rynku mieszkaniowym.

· Z uwagi na naturalnie ograniczoną podaż gruntów pod zabudowę w dużych miastach, coraz większą rolę w kształtowaniu strony podażowej pierwotnego rynku mieszkaniowego pełnią strefy podmiejskie największych aglomeracji.

Rynek tętni życiem w dużych miastach oraz na zachodzie i północy kraju

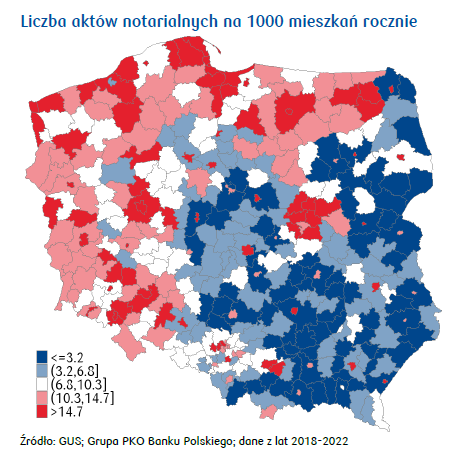

Płynność rynku mieszkaniowego jest zróżnicowana regionalnie. Tereny o relatywnie większym udziale zabudowy jednorodzinnej cechują się mniejszą płynnością mierzoną jako liczba transakcji dotyczących nieruchomości mieszkaniowych na zasób mieszkań. Najczęściej właścicieli zmieniają mieszkania położone w największych aglomeracjach, dużych miastach, a także na zachodzie i północy kraju.

W powiatach Polski wschodniej i południowej zawiera się nie więcej niż 3 transakcje rocznie na 1000 mieszkań. Najbardziej płynnymi rynkami mieszkaniowymi w Polsce w ostatnich latach były Rzeszów, Gdańsk, Wrocław wraz z powiatem wrocławskim, Kraków i Lublin, gdzie liczba zawieranych transakcji wynosiła blisko 30 lub więcej rocznie na 1000 mieszkań. To właśnie te regiony są w największym stopniu narażone na niedobory podażowe w warunkach poprawy koniunktury na rynku mieszkaniowym. Płynność rynku mieszkaniowego idzie w parze z nasileniem budownictwa.

Liczba oddawanych lokali mieszkalnych na 1000 osób jest największa w dużych aglomeracjach oraz pasie nadmorskim. Najwyższą statystyką nasilenia może pochwalić się powiat wrocławski (18 lokali rocznie na 1000 osób) wraz z Wrocławiem (15,5), Rzeszów (15,6) oraz Gdańsk (14,4) z powiatem gdańskim (12,4) i Kraków (13,4). W pasie nadmorskim wyróżniają się powiaty kamieński, kołobrzeski i pucki. Nie znaleźliśmy wyraźnej zbieżności pomiędzy nasileniem budownictwa a faktem objęcia gruntów miejscowymi planami zagospodarowania.

Najwyższy udział gruntów objętych MPZP występuje na południu kraju i Lubelszczyźnie, które z wyjątkiem regionu wrocławskiego i krakowskiego, nie wyróżniają się duża intensywnością budownictwa. Natomiast relatywnie niski jest udział powierzchni objętej planami w pasie nadmorskim i Wielkopolsce, a więc regionach o potencjalnie wysokiej płynności rynku i wysokim nasileniu budownictwa. Niemniej w przypadku Gdańska, a także powiatu kołobrzeskiego taka dodatnia korelacja jest widoczna.