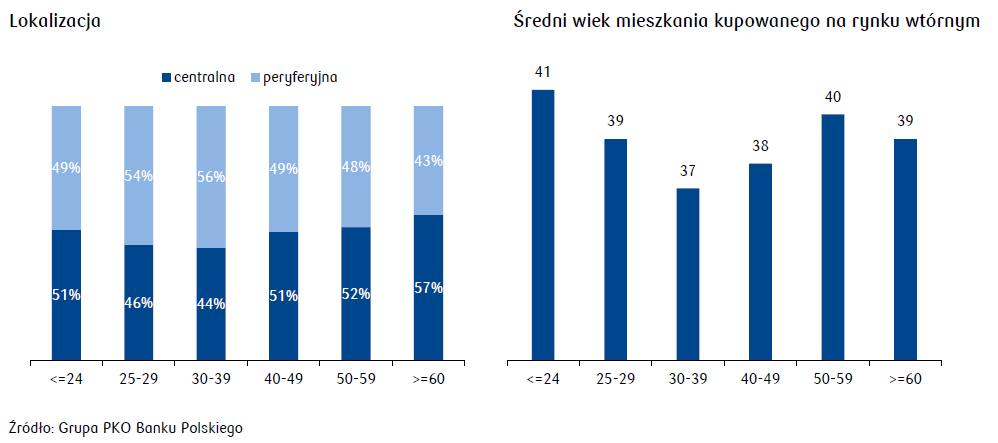

Potrzeby mieszkaniowe ewoluują w trakcie życia. Ważnym kryterium dla osób młodych jest lokalizacja blisko centrum miasta. Po trzydziestce preferencje w zakresie lokalizacji diametralnie się odwracają i będąc w tym wieku relatywnie chętnie kupujemy dom za miastem. Na kolejnych etapach życia stopniowo wracamy z preferencjami mieszkaniowymi do wyborów z młodości.

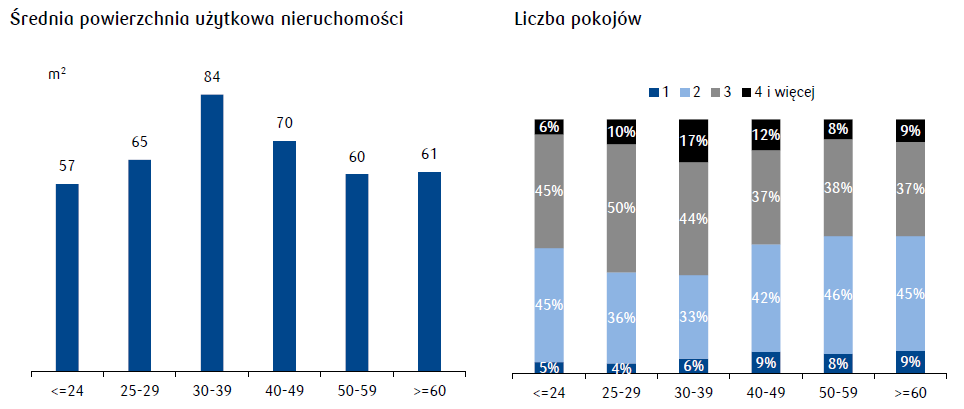

W trudnej sytuacji pod kątem zakupu nieruchomości są trzydziestolatkowie. W tym wieku pojawiają się już istotne obciążenia budżetu gospodarstwa domowego, co redukuje zdolność kredytową. Warto dodać, że potrzeby metrażowe w tej grupie wiekowej są największe.

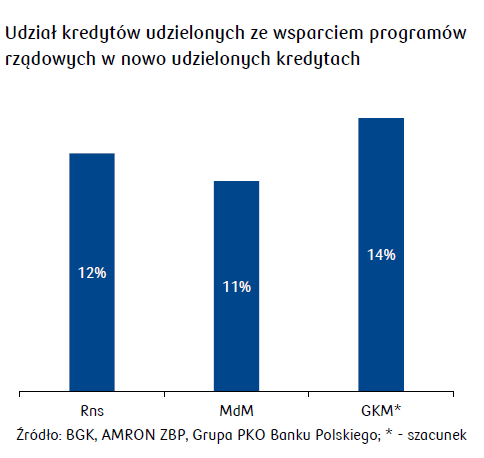

Wspieranie zakupu pierwszego mieszkania z udziałem środków publicznych jest próbą łagodzenia stromego podejścia na starcie wielu młodych gospodarstw domowych. W Polsce problem ten był podejmowany w dwóch programach, a każdy z nich wygenerował nieco ponad 10% dodatkowej akcji kredytowej.

Na rynku mieszkaniowym następuje dużo strukturalnych zmian

Po pierwsze, rośnie świadomość klimatyczna i zapotrzebowanie na bliski kontakt z przyrodą. Po drugie, praca zdalna i rosnąca mobilność wyzwalają popyt na mieszkania za miastem, które mimo coraz wyższych cen są nadal przystępniejsze, ale i praktyczne. Po trzecie, rośnie popyt na domy. Po czwarte, stajemy się coraz zamożniejsi i mamy większe oczekiwania co do jakości mieszkania, np. górne piętra bez windy są dla wielu kupujących nieakceptowalne. Po piąte, powoli profesjonalizuje się rynek najmu, który przez lata oferował jedynie substandardowe lokale, a najemca nie miał poczucia stabilności zamieszkania. Wszystkie wymienione czynniki generują większą liczbę transakcji. Wśród nich należałoby jeszcze wymienić popyt kreowany przez zmiany potrzeb mieszkaniowych w cyklu życia. Dzisiejszą analizę poświęcamy właśnie tej kwestii, skupiając się również na dostępności mieszkania na kolejnych etapach życia.

Młodzi wynajmują

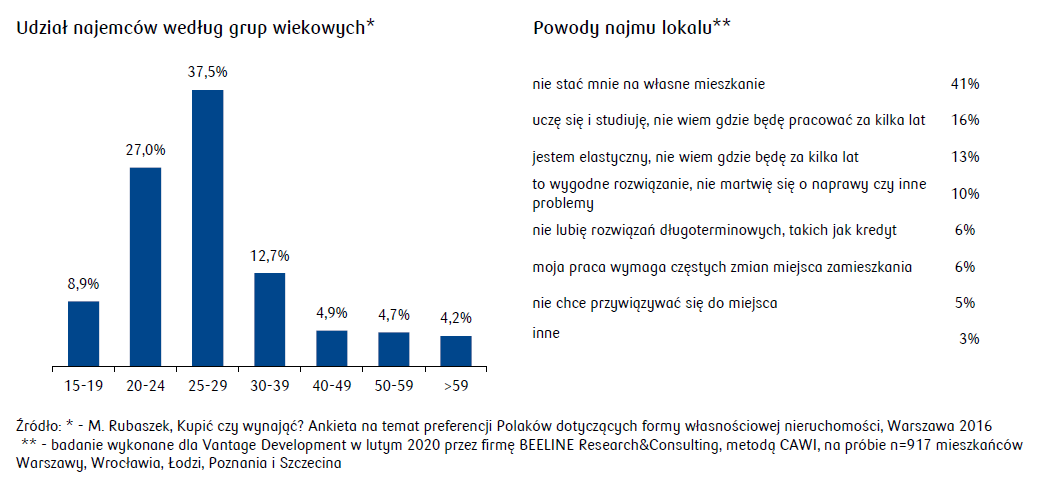

Osoby przed 30. rokiem życia stanowią blisko ¾ wszystkich najemców. Najczęstszym powodem najmu jest brak zdolności do zakupu własnego mieszkania, niemniej jednak najem jest wygodnym, przejściowym rozwiązaniem dla osób młodych, które nie mają ustabilizowanej sytuacji życiowej i nie są silnie związane z konkretną lokalizacją. W wynajmowanym mieszkaniu mieszkamy najczęściej nie dłużej niż 5 lat, potem elastyczność, którą cenił najemca, zaczyna być postrzegana bardziej jako brak stabilności, konieczność ciągłych przeprowadzek, ponownego urządzania wnętrza i poznawania nowej okolicy. Zakupowi mieszkania po etapie wynajmowania sprzyja fakt, że około 80% osób uważa, że kupno jest bardziej opłacalne niż najem.

Preferencje zamieszkania zmieniają się w cyklu życia

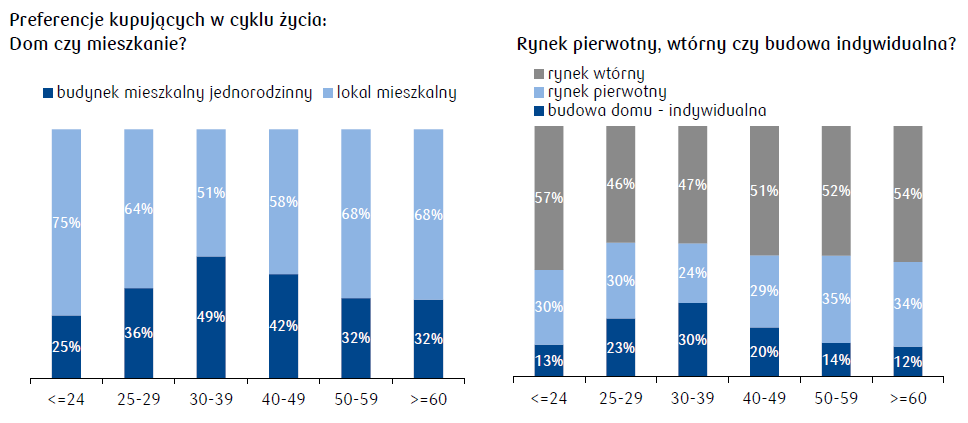

Pierwsze kupowane mieszkanie dla większości osób jest najmniejszym, które będą posiadać w swoim życiu. Jest to też mieszkanie położone w relatywnie dobrej lokalizacji, blisko centrum miasta. Z uwagi na silne kryterium lokalizacji w centrum oraz dostępność cenową, młodzi bardzo chętnie kupują mieszkania na rynku wtórnym i często są to mieszkania relatywnie stare. Z wiekiem rośnie potrzeba posiadania kolejnych metrów kwadratowych, a mieszkanie w centrum miasta nie jest już tak ważne. Trzydziestolatkowie bardzo często kupują dom lub budują go na własną rękę – na tym etapie życia często podejmujemy decyzję o wyprowadzce za miasto. Ta grupa wiekowa ma silną potrzebę posiadania większej liczby pokojów (4 i więcej). Co ciekawe, trzydziestolatkowie spośród wszystkich grup wiekowych najrzadziej decydują się na zakup mieszkania na rynku pierwotnym, jednocześnie przywiązując dużą wagę do jakości mieszkania – preferują nowsze mieszkania z rynku wtórnego. Prawdopodobnie opieka nad małymi dziećmi absorbuje na tyle, że nie mają oni czasu na własną aranżację wnętrza. Po „czterdziestce” stajemy się coraz młodsi – w rozumieniu naszych priorytetów mieszkaniowych. Otóż na kolejnych etapach życia nasze preferencje coraz bardziej powracają do tego, co wybieraliśmy będąc dwudziestolatkami – chętniej kupujemy mieszkanie niż dom, spada przeciętna liczba kupowanych metrów i coraz silniejszym priorytetem jest zamieszkanie w centrum miasta. Kryterium to staje się bardzo ważne dla osób po sześćdziesiątym roku życia. W grupie osób powyżej 40 lat zaczyna pojawiać się większe zainteresowanie mieszkaniami typu studio, co może mieć związek z zakupami inwestycyjnymi lub chęcią zabezpieczenia mieszkania dla dziecka właśnie zakładającego oddzielne gospodarstwo domowe.

Czy łatwo jest zmienić mieszkanie w cyklu życia?

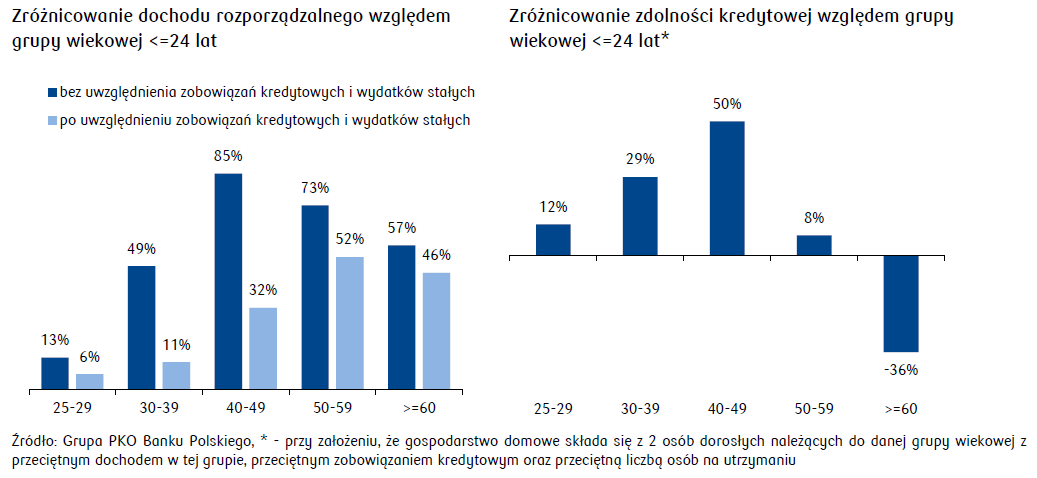

Wysokim cenom mieszkań często towarzyszy dyskusja o szczególnej niedostępności mieszkań dla młodych. W dyskusji tej należy jednak wziąć pod uwagę potrzeby mieszkaniowe tej grupy (małe mieszkania blisko centrum) względem potrzeb osób starszych. Faktem jest, że dochód rozporządzalny w tej grupie jest najniższy. Niemniej jednak w kolejnych fazach cyklu życia dochód staje się coraz bardziej obciążony m.in. zobowiązaniami kredytowymi lub wydatkami, w tym na utrzymanie dzieci. Dla przykładu, w grupie trzydziestolatków, choć dochód netto jest średnio wyższy o 49%, to jednak po uwzględnieniu dodatkowych obciążeń różnica ta wynosi zaledwie 11%. Zdolność kredytowa trzydziestolatków jest o 29% wyższa niż w przypadku najmłodzszych osób. Pamiętajmy jednak przy tym, że w tym wieku potrzeby metrażowe są bardzo wysokie – o około 50% wyższe niż w przypadku najmłodszej grupy. Najwyższe zarówno dochody netto, jak i zobowiązania posiadają czterdziestolatkowie. W grupie tej notujemy także najwyższą zdolność kredytową. Wysokość zobowiązań i wydatków stałych maleje po „pięćdziesiątce”, jednak wtedy skraca się też potencjalny okres kredytowania, a przy wyliczaniu zdolności kredytowej dochód jest korygowany w dół z uwagi na osiągnięcie wieku emerytalnego w trakcie trwania zobowiązania kredytowego. Tym samym, zdolność kredytowa osób po pięćdziesiątym roku życia, pomimo wyższych dochodów, jest średnio tylko o 8% wyższa niż w grupie najmłodszej, a po ukończeniu sześćdziesiątego roku życia drastycznie spada. Zakup mieszkania po „sześćdziesiątce” musi opierać się zatem głównie o zgromadzone w trakcie życia oszczędności.

Wsparcie zakupu mieszkania dla młodych

Pierwszym źródłem wsparcia osób z młodszych grup wiekowych (do 39 lat), które nie mają samodzielnej zdolności kredytowej, jest zaciągnięcie kredytu hipotecznego wspólnie z rodzicami. Dane PKO Banku Polskiego wskazują, że tego typu pomoc dotyczy 16% kupujących w wieku do 39 lat.

Próbą łagodzenia stromego podejścia na starcie życiowym wielu młodych gospodarstw domowych jest także wspieranie zakupu pierwszego mieszkania z udziałem środków publicznych. W ostatnich latach problem ten był podejmowany w dwóch programach rządowych: Rodzina na swoim (Rns) w latach 2007-2012 oraz Mieszkanie dla Młodych (MdM) w latach 2014-2018. W 2021 kolejne rozwiązanie trudnej sytuacji zawiera Polski Ład z inicjatywą gwarantowanego kredytu mieszkaniowego (GKM). Rządowe programy mieszkaniowe wzmacniały głównie własnościowy segment modelu zaspokajania potrzeb mieszkaniowych w Polsce, a także, choć w zdecydowanie mniejszym stopniu, potrzebę rozwoju segmentu mieszkań na wynajem (Fundusz Mieszkań na Wynajem BGK), atrakcyjnego szczególnie dla młodych ludzi na etapie usamodzielniania się.

Program Rns polegał na dofinansowaniu przez 8 lat dopłaty do połowy odsetek preferencyjnego kredytu na zakup mieszkania o określonych parametrach przez małżeństwa lub osoby samotnie wychowujące dzieci. Cena 1 m2 nie mogła być wyższa niż średni wskaźnik przeliczeniowy kosztu odtworzenia 1 m2 w gminie, gdzie było zlokalizowane mieszkanie. Mieszkanie czy dom mogły być kupione na rynku pierwotnym, jak i wtórnym. Program wygaszany od 1 stycznia 2013, z punktu widzenia budżetu państwa przestał generować koszty w 2020 (gdy skończyły się dopłaty do kredytów udzielonych w 2012). W ramach Rns udzielono 192,4 tys. kredytów o wartości 34,9 mld zł. Największy był udział kredytobiorców w wieku 30-34 lata i 25-29 lat (odpowiednio 42% i 28% ogółu kredytobiorców).

Program MdM polegał na jednorazowym dofinansowaniu wkładu własnego na mieszkanie z rynku pierwotnego dla osób w wieku do 35 lat, z większą dopłatą w przypadku rodzin z dziećmi. Koszt metra mieszkania kwalifikującego się do dopłaty z programu określany był wg wskaźnika wartości odtworzeniowej metra mieszkania, z uwzględnieniem zróżnicowania regionalnego. Z MdM skorzystało 98,1 tys. kredytobiorców, łączna kwota udzielonych kredytów wyniosła 17,2 mld zł. Środki budżetowe przeznaczone na program skończyły się w styczniu 2018. Do 2023 wsparcie finansowe mogą jeszcze uzyskać osoby, które uczestniczyły w MdM, a w ciągu 5 lat od zakupu nieruchomości urodzi im się trzecie lub kolejne dziecko.

Gwarantowany Kredyt Mieszkaniowy (GKM) to inicjatywa regulacyjna wpisana w Polski Ład. 15 listopada 2021 Prezydent podpisał Ustawę o GKM, ma ona wejść w życie po upływie 6 miesięcy od jej ogłoszenia. Gwarantowany kredyt mieszkaniowy jest propozycją dla osób i rodzin, które nie mają mieszkania i nie mają wystarczających środków własnych na udział własny wymagany przez bank. W takiej sytuacji BGK będzie gwarantować do 20% kwoty kredytu, nie więcej jednak niż 100 tys. zł. BGK będzie też jednorazowo spłacał część GKM w związku z urodzeniem się dziecka – tzw. spłata rodzinna (20 tys. zł w przypadku powiększenia rodziny o drugie dziecko i 60 tys. zł w przypadku trzeciego/kolejnego dziecka). GKM będzie udzielany minimum na 15 lat, może zostać udzielony na zakup mieszkania/domu, wkład budowlany, budowę domu jednorodzinnego, w tym nabycia działki. Ryzyko wzrostu cen ma ograniczyć maksymalny limit ceny w przeliczeniu na 1 m2 finansowanego mieszkania (różny dla rynku pierwotnego i wtórnego, zróżnicowany regionalnie). Bezpiecznikiem ma też być upoważnienie Rady Ministrów do obniżania współczynników wpływających na ustawowe limity cenowe. Według wstępnych szacunków w pierwszym roku GKM, przy założeniu kontynuacji dynamiki akcji kredytowej z 2h21 i ok. 40 tys. kredytobiorcach wygeneruje roczny wolumen kredytów na poziomie ok. 13,4 mld zł.

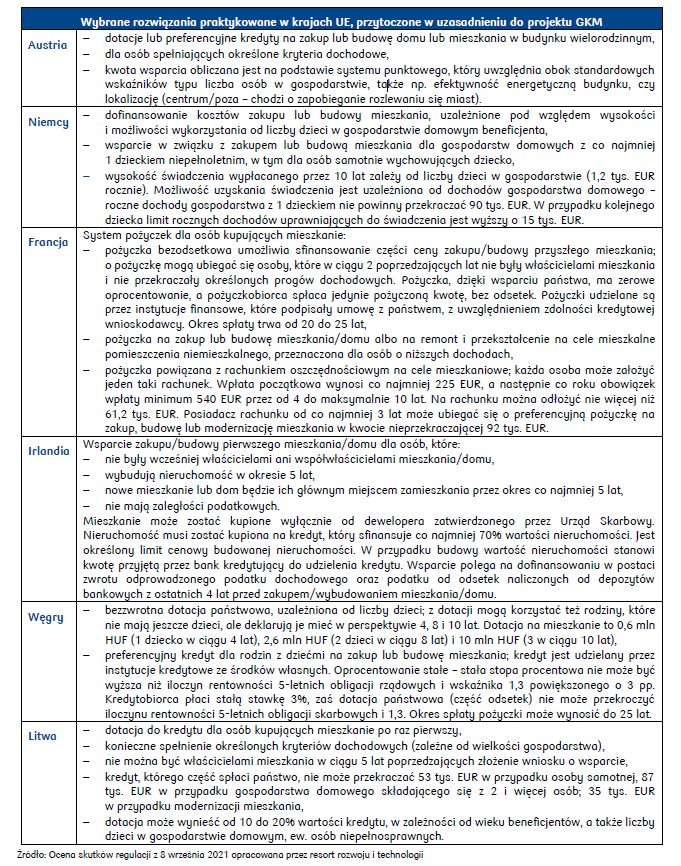

Wybrane rozwiązania praktykowane w krajach UE, przytoczone w uzasadnieniu do projektu GKM

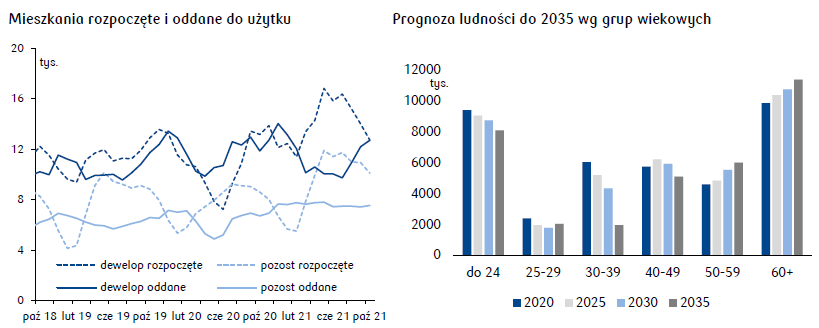

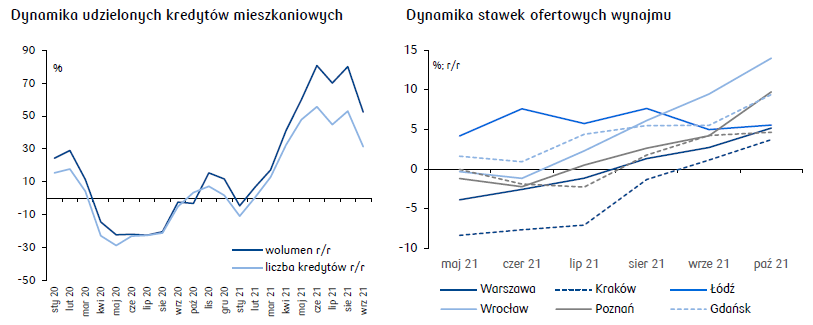

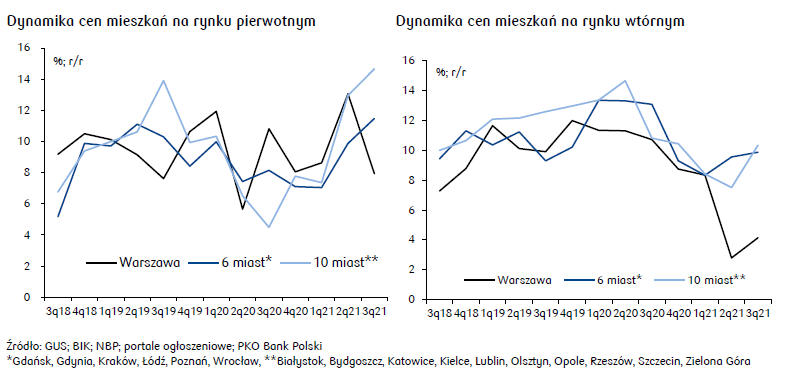

Rynek nieruchomości na wykresach