Wg szybkiego szacunku PKB w III kwartale wyhamował z 5,8 do 3,5% r/r, nieco powyżej konsensusu rynkowego i naszej prognozy (3,0% r/r). Jak zwykle, możemy tylko pospekulować na temat struktury wzrostu w III kwartale (poznamy ją za dwa tygodnie).

W prognozie PKO SA zakładano wyhamowanie konsumpcji prywatnej po bardzo dobrej pierwszej połowie roku (do 3,4% r/r) i nieco słabszy wynik inwestycji (4,5% r/r) a także zamianę ról w eksporcie netto i zmianie zapasów. Ta druga miała mieć ujemny wkład do wzrostu, ta pierwsza – dodatni. Oczywistym kandydatem na źródło zaskoczenia w świetle nadspodziewanie dobrych danych o bilansie płatniczym za wrzesień (publikowanych wczoraj) jest właśnie eksport netto.

Indeks realnego PKB (2019q4 = 1)

Najciekawszy wniosek dotyczy dynamiki kw/kw a nie r/r. Wzrost o 0,9% w tym pierwszym ujęciu oznacza, że wg obecnego stanu wiedzy Polska uniknęła technicznej recesji. Zważywszy jednak na dużą zmienność szacunków odsezonowanego PKB kw/kw, nie przywiązywalibyśmy się bardzo do tego wyniku. W najbliższych kwartałach czeka nas dalsze hamowanie, które sprowadzi dynamikę roczną PKB poniżej zera w I kwartale b.r. Czy będzie to oznaczało „prawdziwą” recesję? Naszym zdaniem spadek aktywności w większości sektorów i pogorszenie sytuacji na rynku pracy spełniają jej definicję. Głębokość i dotkliwość tejże recesji nie musi być jednak duża.

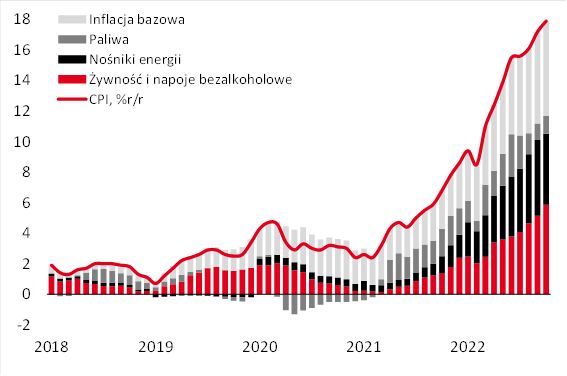

Potwierdzono wzrost inflacji do 17,9% r/r

W październiku inflacja wzrosła do 17,9% r/r, tak jak podano w szybkim odczycie. Podane wówczas szczegóły również nie zostały zrewidowane.

Inflacja CPI (% r/r) w podziale na główne kategorie dóbr i usług

Możemy zatem zagłębić się w szczegóły październikowego odczytu:

- Ceny żywności wzrosły o imponujące 2,9% m/m, przy solidnym wzroście cen warzyw oraz żywności przetworzonej, w tym zwłaszcza produktów mlecznych i jaj oraz produktów mącznych i piekarniczych. Obserwujemy tu kontynuację przerzucania wyższych kosztów energii, pracy i surowców rolnych (kończą się tańsze, starsze kontrakty a zużywany jest tegoroczny plon powstały z wykorzystaniem drogich nawozów) na odbiorcę końcowego. Żywność przetworzoną należy zresztą traktować jako element inflacji bazowej, zależny od czynników cyklicznych.

- Ceny paliw wzrosły o 4,1% m/m a nośników energii o 1,9% m/m. W przypadku tych ostatnich uwagę zwraca przede wszystkim kontynuacja wzrostów cen opału (czyli węgla) oraz podwyżki cen energii cieplnej (+6,6% m/m). Te pierwsze, patrząc na ceny węgla na europejskich rynkach, zapewne wkrótce całkiem wyhamują. Te drugie są elementem rozłożonego w czasie procesu regulacyjnego i tu nie należy spodziewać się zakończenia wzrostów cen.

- Inflacja bazowa wzrosła wg naszych szacunków do 11,1% r/r, a więc nieco mniej niż podaliśmy w komentarzu do szybkiego szacunku. Na jej temat nie da się opowiedzieć żadnej nowej historii, wzrosty cen są bowiem wysokie i szeroko rozlane. Łatwiej byłoby wskazać elementy, które potaniały w październiku i za wyjątkiem ubezpieczeń byłyby to głównie usługi taniejące jesienią z powodów sezonowych (szpitalne i sanatoryjne, turystyka zorganizowana).

To oczywiście nie koniec wzrostów inflacji i jej szczyt wypadnie w lutym przyszłego roku. Tradycyjnie prognoza inflacji pozostaje „rozgrzebana”, czekamy bowiem na wszystkie szczegóły dotyczące zmiany strategii wsparcia gospodarstw domowych i wynikającej z nich decyzje rządu i URE (częściowa likwidacja Tarczy Antyinflacyjnej, mrożenie cen gazu i energii elektrycznej – ta ostatnia była już wcześniej uwzględniona).

Najistotniejsza jest jednak trajektoria inflacji bazowej. Naszym zdaniem inflacja bazowa będzie rosnąc jeszcze przez kilka miesięcy z uwagi na kontynuację przerzucania wyższych kosztów na odbiorcę końcowego. Dopiero w II kwartale kombinacja wysokiej bazy i pierwszych widocznych efektów działania polityki pieniężnej powinna doprowadzić do jej spadków. Nałoży się na to wygasanie globalnych szoków (energia i dobra przemysłowe). Jak wspominaliśmy wielokrotnie, zbudowanie scenariusza ze spadkami inflacji na przestrzeni 2023 nie jest trudne. Jej spadek do celu pozostaje bardzo odległy.

Autor: Piotr Bartkiewicz, Ekspert Departament Analiz Makroekonomicznych Zespół Analiz i Prognoz Rynkowych Bank Pekao S.A.