Rok 2023 – jaki będzie dla polskiego rynku nieruchomości?

Według danych Biura Informacji Kredytowej z 5 stycznia 2023 roku, średnia wartość wnioskowanego kredytu mieszkaniowego w grudniu 2022 r. wyniosła 347,62 tys. zł i była niższa o 3,3% r/r. WIBOR trzymiesięczny (3M), który jest jednym z elementów oprocentowania kredytów, znajduje się na najniższym poziomie od lipca 2022 roku, dzięki czemu wysokość rat kredytowych zaczęła spadać. Według szacunków, po zmianie wskaźnika na WIRON, dla kredytu 400 000 zł, zaciągniętego na 30 lat, wysokość miesięcznej raty może się obniżyć o blisko 400 zł. Liczby te dają szansę na powolne odbicie na rynku kredytów hipotecznych.

Zatrzymanie cyklu podwyżek stóp procentowych, możliwe zmiany Rekomendacji S, a także wdrożenie nowego wskaźnika – WIRON-u, to czynniki, które mogą przyczynić się do dalszych, pozytywnych zmian na rynku kredytów hipotecznych. Rezultatem może być dalszy spadek cen mieszkań, a także wzrost zdolności kredytowej i dostępności kredytów.

„W naszych bardzo ostrożnych prognozach przewidujemy, że pierwszy kwartał 2023 r. będzie nadal trudny. Odczujemy echo wszystkich czynników, które komplikowały sytuację na rynku przez trzy poprzednie kwartały. Biorąc jednak pod uwagę pojawiające się na horyzoncie zmiany i coraz wyraźniej słyszalne postulaty kredytobiorców i banków, spodziewamy się lekkiego odbicia rynku już od drugiego kwartału. Na razie zbyt wcześnie by podawać cyfry, ale oczekujemy z delikatnym optymizmem.” – mówi Michał Petters, co-founder Lendi.

WIBOR i WIRON – jak zmiana wskaźnika wpłynie na raty kredytów?

Pozytywny wpływ na wysokość rat ma pojawienie się nowego wskaźnika – WIRON-u. Zainteresowanie mechanizmem wyliczania stawki WIBOR wzrosło po rozpoczęciu cyklu podwyżek stóp procentowych. Najczęściej zawierane transakcje depozytowe na rynku międzybankowym to te jednodniowe, których wysokość reprezentowana jest przez WIBOR ON bądź wskaźnik POLONIA. Przed podwyżkami stóp różnice między WIBOREM 3M a overnight wynosiły około 0,3%. Po decyzjach Rady Polityki Pieniężnej (RPP) dotyczących kolejnych podwyżek stóp procentowych, różnica między stawkami overnight a WIBOREM 3M zaczęła przekraczać 1,5% proc. i stała się odczuwalna dla kredytobiorców.

Przejście na nowy wskaźnik, WIRON, dla wielu kredytobiorców może oznaczać realne oszczędności w comiesięcznych ratach kredytów. Zmiana tego wskaźnika, w umowie kredytu, na nowy sprawi, że koszt odsetkowy zobowiązania ulegnie znacznemu zmniejszeniu.

Rekomendacja S a zdolność kredytowa

W kwietniu 2022 roku Komisja Nadzoru Finansowego (KNF) narzuciła na banki obowiązek stosowania dodatkowego buforu w wysokości 5%, dodawanego przy wyliczaniu zdolności kredytowej. Należy zaznaczyć, że poprzednio ten bufor ustalony był na poziomie 2,5%. Narzucenie wyższego wskaźnika miało określić, czy dany kredytobiorca poradzi sobie ze wzrostem raty po ewentualnych podwyżkach stóp procentowych. Spowodowało to spadek zdolności kredytowej u potencjalnych kredytobiorców.

Zmiana, którą 16 grudnia 2022 roku wstępnie zapowiedział prezes KNF ma dotyczyć przede wszystkim kredytów ze stałą stopą procentową. Im dłuższy będzie okres jego obowiązywania, tym niższy bufor będzie stosował bank przy liczeniu zdolności kredytowej. I tak, przy 5-letniej stopie stałej bufor wynosiłby 2,5%, co oznacza powrót do sytuacji sprzed wprowadzenia Rekomendacji S. Można zatem założyć, że przy okresie obowiązywania stałej stopy przez 7 lub 10 lat, stosowany bufor będzie niższy.

„Możemy prognozować, że powyższa zmiana poskutkuje powrotem do zdolności kredytowej zbliżonej do okresu sprzed wejścia w życie rekomendacji. Niektóre banki, w obliczu spadku sprzedaży kredytów hipotecznych, nie czekając na obniżenie buforu, wprowadziły szereg zmian w metodyce liczenia zdolności kredytowej. Dotyczą one między innymi przyjmowania do dochodu świadczenia 500+, czy bardziej liberalnego sposobu określania dochodu, wynikającego z prowadzonej działalności gospodarczej” – komentuje Jakub Łapaj, ekspert kredytowy Lendi.

Zapowiedziana zmiana może spowodować zwiększenie dostępności kredytów hipotecznych na polskim rynku, a stabilna już od ponad dwóch miesięcy wysokość stóp procentowych zaczyna napawać kredytobiorców optymizmem.

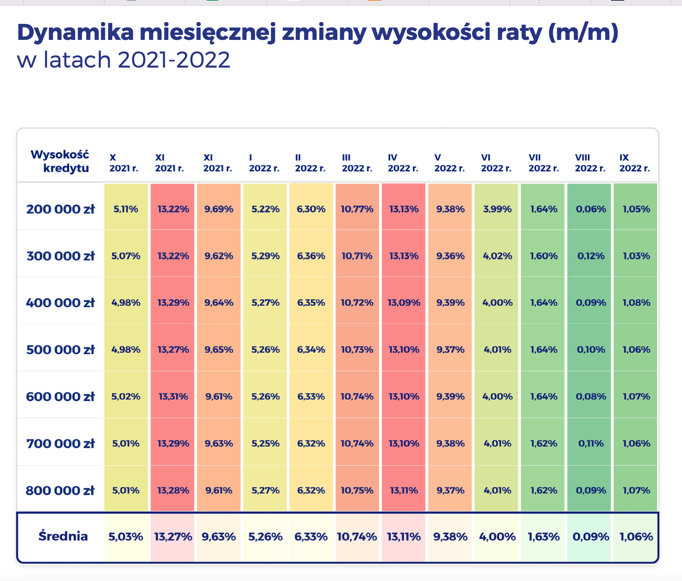

Dynamika miesięcznej zmiany wysokości raty (m/m) w latach 2021-2022

„Raty dla kredytobiorców mających kredyty hipoteczne oparte o zmienną stopę procentową w ostatnich miesiącach znacząco wyhamowały i może to być sygnał, że jest to początek końca cyklu zaostrzenia polityki kredytowej zapoczątkowanej w październiku 2021 r.” – mówi Piotr Borkowski, analityk biznesowy Lendi.

Możliwy pozytywny scenariusz na 2023 rok?

Jeśli w 2023 roku inflacja w Polsce obniży się̨ do poziomu jednocyfrowego, spowodowuje to wyhamowanie, a nawet szansę na obniżenie przez Radę Polityki Pieniężnej utrzymujących się wciąż na wysokim poziomie stóp procentowych. To natomiast mogłoby pozytywnie wpłynąć na wzrost popytu na kredyty hipoteczne i odmrożenie tej części gospodarki.

„Zmienność sytuacji gospodarczej powoduje, że trudno jest cokolwiek estymować i tworzyć jednoznaczne scenariusze, nawet na najbliższe kwartały. Jednak jedno jest pewne – gospodarka charakteryzuje się cyklicznością̨ i po okresie bessy zawsze przychodzi hossa. A branża finansowa, jak dotychczas, z każdego kryzysu wychodziła mocniejsza i szybko się odbudowywała” – podsumowuje Michał Petters, co-founder Lendi.