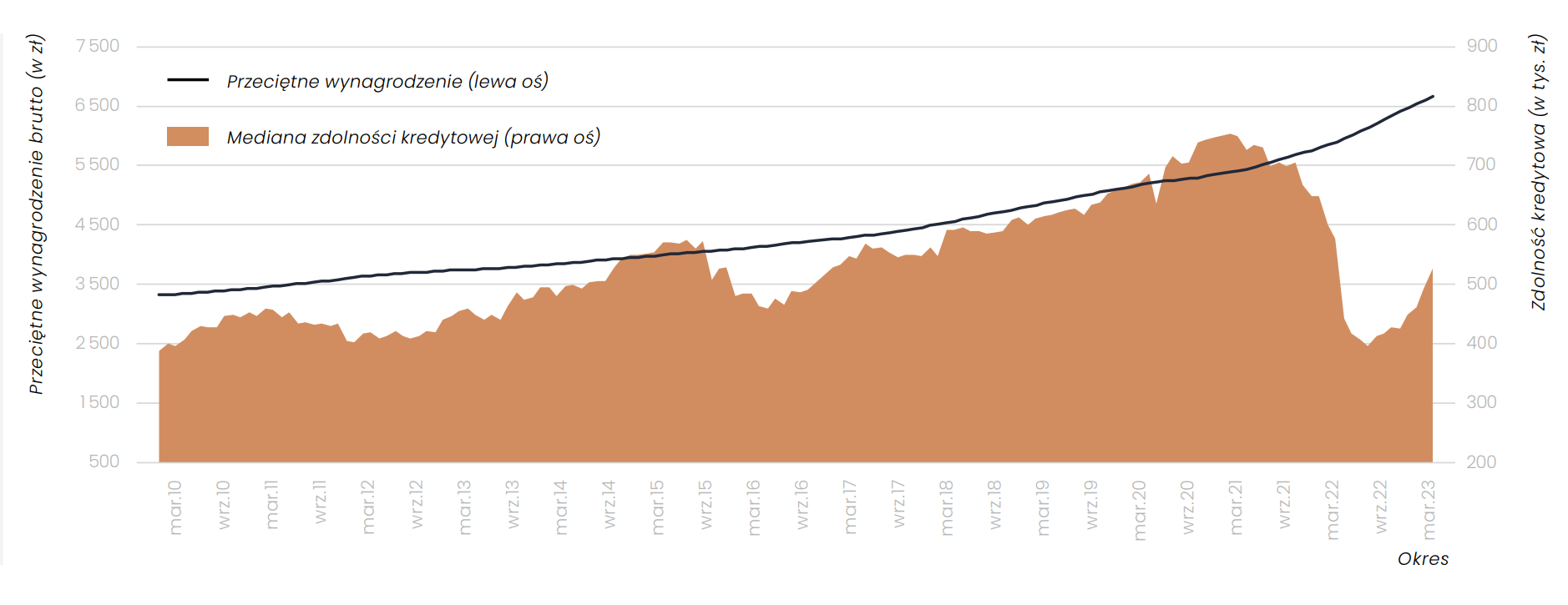

Przez ostatnie kwartały piętą achillesową rodzimej mieszkaniówki była sytuacja na rynku kredytów hipotecznych. Trudno się temu dziwić, skoro od maja 2022 roku do stycznia 2023 popyt na takie długi był niższy o około 50-70% (r/r).

Taki efekt dały podwyżki stóp procentowych i regulacje zalecające bankom bardziej restrykcyjne podejście do badania zdolności kredytowej. Przypomnijmy, że w marcu 2022 roku Urząd Komisji Nadzoru Finansowego (UKNF) nakazał bankom m.in. weryfikację, czy klienci będą w stanie spłacać raty przy założeniu, że stopy procentowe pójdą w górę jeszcze o co najmniej 5 pkt. proc. Wcześniej minimalny bufor na podwyżki stóp wynosił 2,5 pkt. proc. Skutkiem tej regulacji było jeszcze mocniejsze ograniczenie dostępu do kredytów mieszkaniowych w momencie, w którym stopy procentowe i tak już wyraźnie szły w górę. To wszystko spowodowało, że bardzo wyraźnie spadła zdolność kredytowa Polaków.

Mediana zdolności kredytowej 3-os. rodziny z dochodem na poziomie dwóch średnich krajowych (dług w PLN)

Część osób straciła możliwość zadłużenia się i musiała korzystać z oferty rynku najmu, podczas gdy inni musieli zrewidować swoje plany mieszkaniowe

i kupić np. mieszkanie mniejsze lub tańsze, bo zlokalizowane dalej od centrum. Już od kilku miesięcy obserwujemy jednak poprawę sytuacji. Zdolność

kredytowa i popyt na „hipoteki” zaczęły niespiesznie odbudowywać się od wakacji 2022 roku. Jednak dopiero luty 2023 roku przyniósł tu skokowy wzrost, co tym bardziej rozbudziło nadzieję na rychły powrót do normalności.

Efekty tych zmian bardzo wyraźnie widać po odczytach naszego subindeksu bankowego. Jest to ważny element składający się na całościową ocenę bieżącej koniunktury na rynku mieszkaniowym. Subindeks bankowy wciąż przyjmuje niskie wartości, choć trzeba zauważyć, że w czwartym kwartale 2022 roku drugi raz z rzędu wskaźnik ten rósł w ujęciu kwartał do kwartału. Poprawę zawdzięczamy łagodniejszym kryteriom udzielania kredytów mieszkaniowych przez banki. Te zmuszone niższym popytem na „hipoteki” zaczęły coraz aktywniej zabiegać o względy uszczuplonego grona klientów. Efektem były obniżki marż, uwzględnienie źródeł dochodów, które wcześniej były pomijane na etapie badania zdolności kredytowej (np. 500+ czy alimenty) oraz inne zmiany warunków, które spowodowały, że oferta hipoteczna stawała się chociaż trochę bardziej dostępna (np. obniżone wymagania dotyczące wkładu własnego).

ŹRÓDŁO: INDEKS KONIUNKTURY NA RYNKU NIERUCHOMOŚCI W IV KWARTALE 2022 ROKU, HREIT SA