Trendy cenowe na rynku mieszkań i domów w Polsce.

Spowolnienie wzrostu r/r cen transakcyjnych mieszkań na rynku pierwotnym, rosnący udział zakupów gotówkowych i nadwyżka podaży mieszkań nad popytem na nie to główne trendy w 4q22. Jest to efekt w dalszym ciągu niskiego popytu kredytowego na mieszkania w warunkach drogiego kredytu przy wysokich stopach procentowych i mało elastycznej podaży mieszkań. Dużo projektów w budowie, rozpoczynanych jeszcze podczas boomu w poprzednim roku, może skłaniać deweloperów do promocyjnej sprzedaży lokali mniej atrakcyjnych czy dłużej pozostających w ofercie.

Schłodzenie rynku mieszkaniowego

Głęboki spadek transakcji r/r w 2022 (dane CBN) oznacza silne schłodzenie rynku mieszkaniowego. Po rekordowych wzrostach liczby transakcji w 2021 (efekt odbicia po covidowym roku 2020), w 2022 nastąpił spadek ich liczby nawet o 75% r/r. Mocniej zareagował rynek pierwotny, bardziej wrażliwe są też płytsze rynki lokalne. W ujęciu kwartalnym najgłębszy spadek (-70,2%) wystąpił w 3q22, wyniki 4q22 (-55,2% r/r) mogą zapowiadać zmianę trendu; jednocześnie w 4q22 liczba transakcji była o 28,8% większa wobec 3q22. Mniejsza liczba transakcji utrudnia ocenę trendów cenowych. Może pojawić się więcej sytuacji skrajnych, gdy na średnią składają się tańsze mieszkania o nieciekawej lokalizacji, jak atrakcyjne mieszkania w centrum czy całorocznych miejscowościach wypoczynkowych (zwykle trzymają cenę).

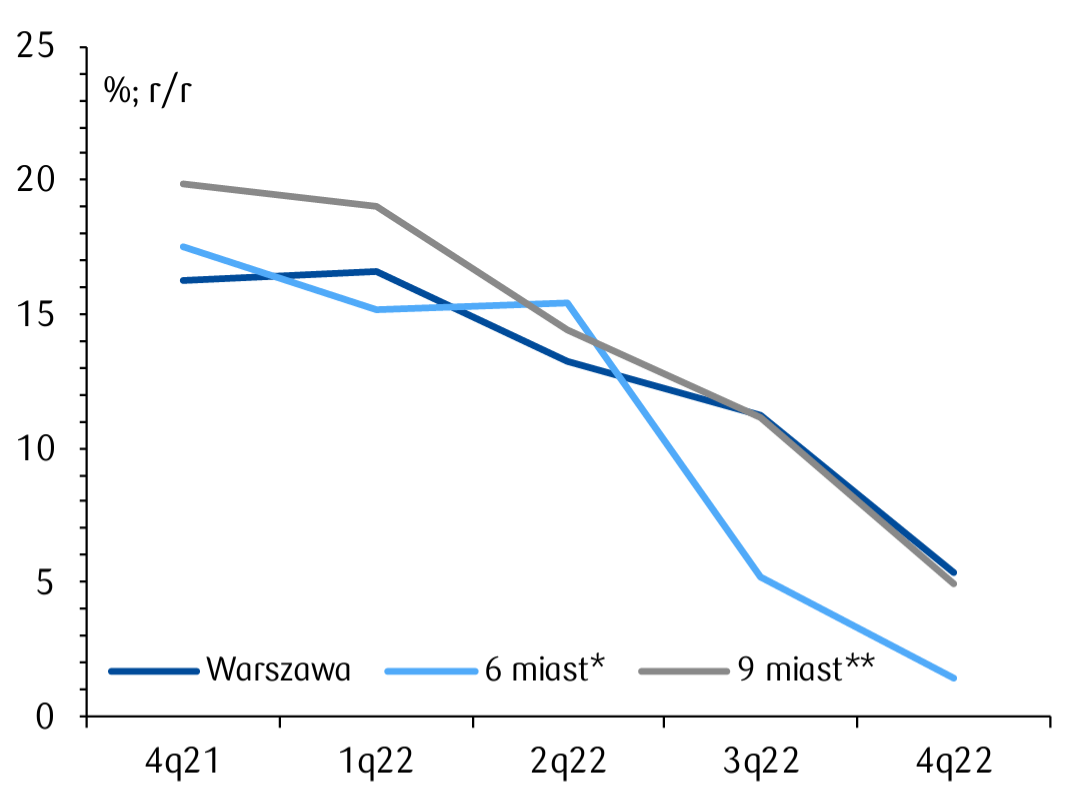

Zmiana ceny transakcyjnej metra mieszkania rynek pierwotny

W 4q22 na rynku pierwotnym ceny mieszkań r/r rosły coraz wolniej; w Warszawie ceny wzrosły o 5,3% r/r (vs 11,2% r/r w 3q22), w pozostałych 6 największych miastach wzrost nie przekraczał 1,5% r/r . Spadki występowały szczególnie w przypadku mieszkań źle zaprojektowanych, o słabej lokalizacji czy nieatrakcyjnym usytuowaniu w budynku. Upusty i kampanie promocyjne deweloperów często dotyczą takich właśnie mieszkań. W odniesieniu do poprzedniego kwartału ceny transakcyjne na rynku pierwotnym w większości analizowanych miast były zbliżone lub delikatnie spadły.

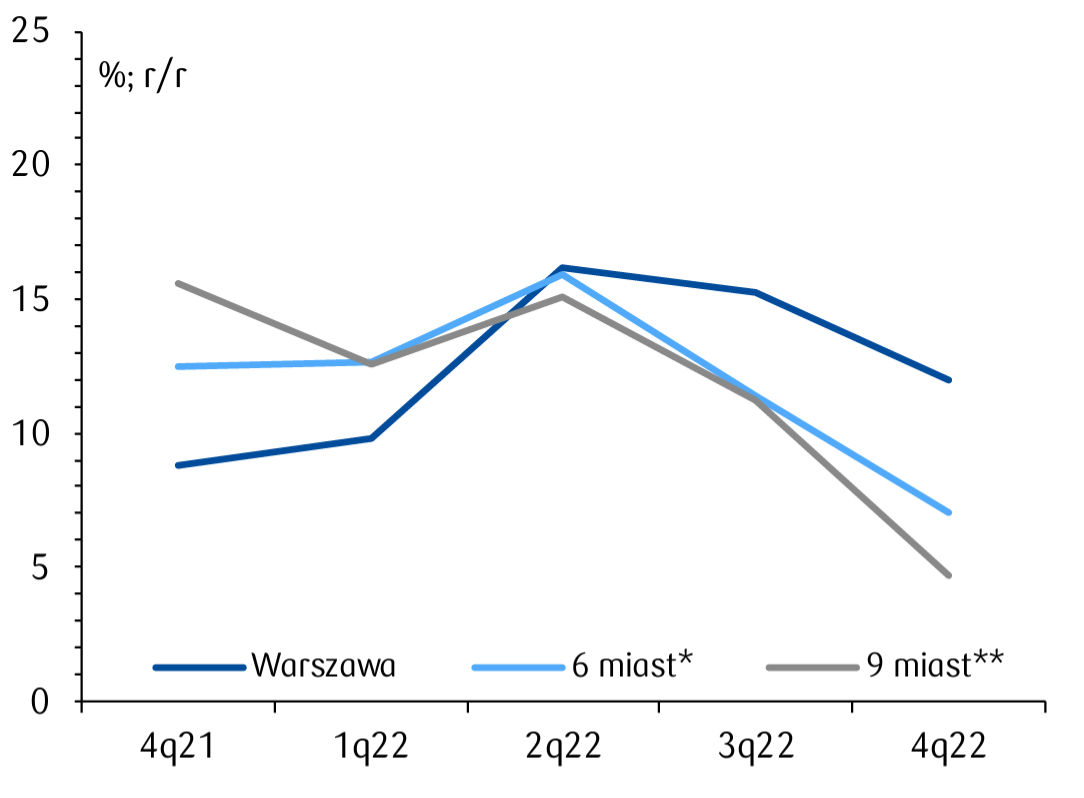

Zmiana ceny transakcyjnej metra mieszkania rynek wtórny

Rynek wtórny reaguje na ogół z pewnym opóźnieniem do rynku pierwotnego. W 4q22 ceny transakcyjne na rynku wtórnym spowolniły r/r (Wykres 2), z wyjątkiem Warszawy, wzrost był jednocyfrowy. Wobec poprzedniego kwartału na rynku wtórnym przeważały niewielkie spadki zależnie od miasta (Aneks, Tabela 1 dla każdego miasta).

Ceny domów w Polsce

Ocenę trendów cenowych na rynku domów utrudnia duża niejednorodność tego segmentu nieruchomości, problemem jestm.in brak standaryzacji obiektów, a także uwzględnienie (lub nie) ceny działki w cenie domu, zasadniczo ograniczające porównywalność ceny m kw. domu. Dodatkowo, mniejsza częstotliwość transakcji (efekt wysokiej wartości nieruchomości i generalnie małej płynności rynku), skutkuje małą reprezentatywnością danych z jednego kwartału, dlatego analizowana próba obejmuje dane z czterech ostatnich kwartałów (w tej edycji raportu to dane roczne za 2022).

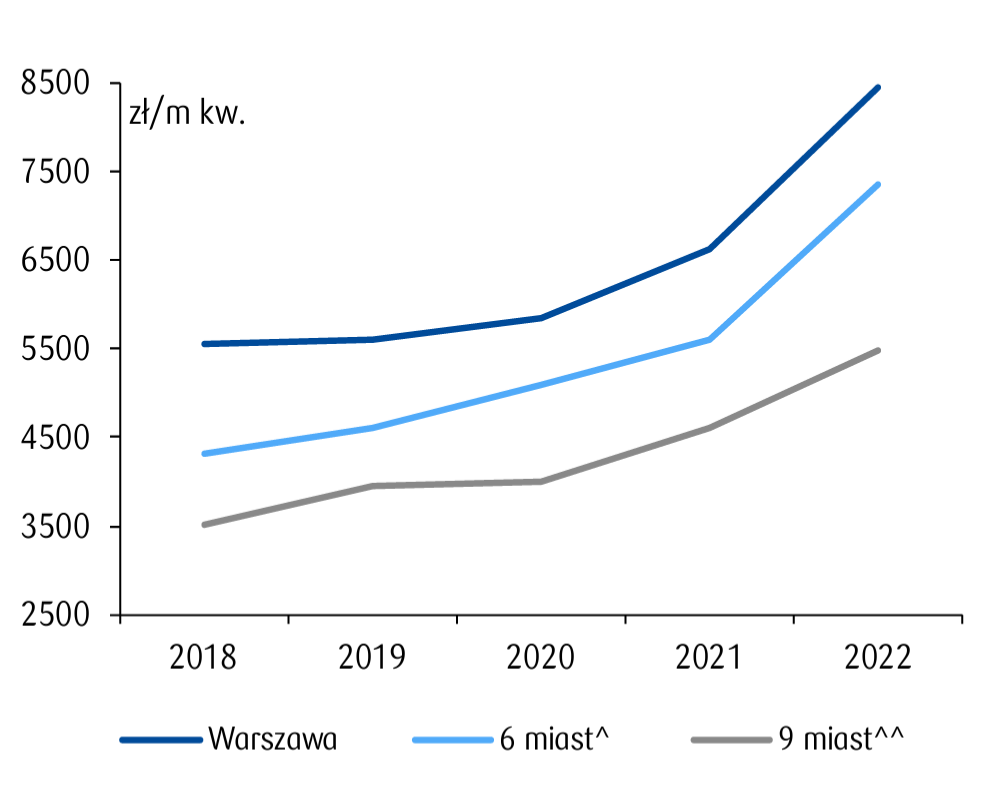

Cena transakcyjna domów na rynku wtórnym w największych miastach

Domy jednorodzinne są podstawową formą zaspokojenia potrzeb mieszkaniowych w mniejszych miastach i na obszarach wiejskich. Mieszkania w domach jednorodzinnych, przy zdefiniowaniu domu jednorodzinnego jako budynku o liczbie od 1 do 3 mieszkań, stanowiły wg NSP 2011 (dotychczas nie zostały jeszcze opublikowane dane NSP 2021 w tych przekrojach): 12% ogółu mieszkań w miastach wojewódzkich; 18% w pozostałych miastach (powiaty grodzkie bez stolic województw); 61% w powiatach ziemskich. Budownictwo indywidualne jest dominującą formą budowy w powiatach ziemskich. Jest to budowa systemem gospodarczym – od 2018 GUS kwalifikuje mieszkania wybudowane w zabudowie jednorodzinnej przez deweloperów jako mieszkania z segmentu na sprzedaż lub wynajem.

Ważne budownictwo indywidualne

W ostatnich 5. latach (2018-2022) budownictwo indywidualne stanowiło prawie 60% mieszkań wybudowanych w powiatach ziemskich, 22% mieszkań wybudowanych w powiatach grodzkich (bez stolic województw) i 5% w stolicach województw. Dla powiatów ziemskich i mniejszych grodzkich charakterystyczny jest wysoki udział zabudowy jednorodzinnej i jednocześnie wysoki udział budownictwa indywidualnego (por. Roz. 7, Wykres 8 dla każdego województwa); przykładowo, najwyższy udział budownictwa indywidualnego w okresie 2h17-1h22 cechował powiaty ziemskie województwa świętokrzyskiego (87%), a także powiaty ziemskie i grodzkie województwa podkarpackiego (odpowiednio 82% i 33%), śląskiego (80% i 34%) i małopolskiego (75% i 35%).

Domy jednorodzinne dominującą formą zaspokajania potrzeb mieszkaniowych w powiatach ziemskich; blisko 60% ogółu mieszkań wybudowanych w ostatnich 5. latach to budownictwo indywidualne. Ceny transakcyjne domów jednorodzinnych (CBN) w największych miastach, przy wcześniejszych zastrzeżeniach co do ich ograniczonej wartości dla porównań, w 20221 we wszystkich grupach największych miast rosły r/r – średnia cena m kw. to odpowiednio 8,5 tys. zł w Warszawie i 7,4 tys. zł w pozostałych największych aglomeracjach. W mniejszych stolicach wojewódzkich cena wzrosła do 6,5 tys. Na dużą zmianę cen w porównaniu z poprzednim rokiem może wpływać silny spadek liczby transakcji w 2022, który silnie zmniejszył liczebność próby i ograniczył, już niepełną porównywalność obiektów z racji ich niejednorodności.

Ceny domów w powiatach grodzkich są zwykle wyższe niż w powiatach ziemskich, przy wyraźnym oddziaływaniu lokalizacji w dobrze skomunikowanych powiatach otaczających duże aglomeracje, atrakcyjności rynku pracy czy walorów turystycznych miasta/regionu.

Źródło: Centrum Analiz PKO Banku Polskiego