To jeszcze nie koniec wzrostów cen nieruchomości w Polsce: realne dochody Polaków rosną, potencjał do poprawy akcji kredytowej jest znaczny, a strukturalne potrzeby rynkowe pozostają wysokie (głód mieszkań to nie fanaberia). W krótkim okresie wzrosty cen mógłby wyhamować drogi kredyt, ale długookresowo jedyną nadzieją na spadki cen pozostaje demografia. W nowej publikacji rozkładamy krajowy rynek nieruchomości na czynniki pierwsze – zapraszamy do lektury!

Pełną wersję raportu znajdziesz tutaj. Poniżej najważniejsze wnioski, jakie z niego płyną.

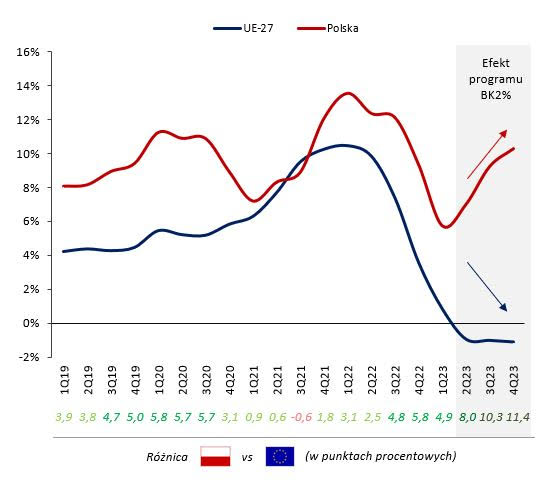

Ceny nieruchomości wciąż rosną…

Wzrost cen nieruchomości w Polsce należał do najszybszych w całej UE. Lata 2018-2023 przyniosły 59-procentowy wzrost cen mieszkań nad Wisłą, co plasuje nas wśród takich krajów jak Czechy (63%), Estonia (69%), Litwa (74%) czy Węgry (85%). Warto jednak odnotować, że wysokie wzrosty cen na rynku nieruchomości wiążą się z podwyższoną inflacją CPI – po korekcie o inflację cen towarów i usług konsumpcyjnych (czyli relatywnie do koszyka konsumpcyjnego) mieszkania w Polsce zdrożały o 20% w tym samym okresie.

Zmiana r/r średnich cen mieszkań w Polsce na tle UE (rynek pierwotny i wtórny)

Źródło: Eurostat, Analizy Pekao

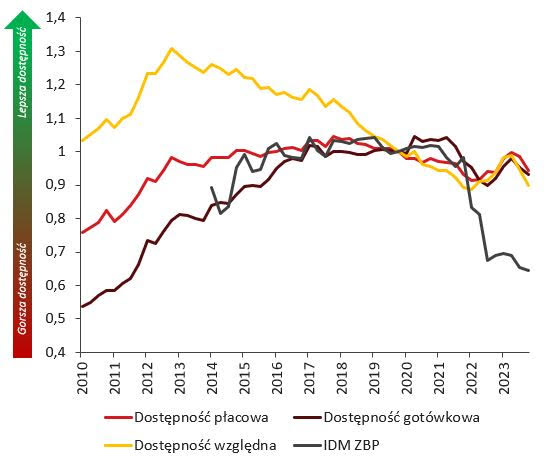

…ale płace nie zostają w tyle

Płace w Polsce rosną w tempie zbliżonym do cen nieruchomości. Przekłada się to na stabilną dostępność mieszkań, zarówno w ujęciu płacowym (ile mkw można kupić za średnią pensję), gotówkowym (ile mkw można kupić za depozyt bankowy przeciętnego gospodarstwa domowego) i względem konsumpcji (ile mkw można kupić za ekwiwalent koszyka konsumpcyjnego GUS). Jednocześnie lata 2022-2023 przyniosły wyraźny spadek dostępności kredytowej mieszkań w związku z podwyżkami stóp procentowych – ale dotyczy on głównie tych spośród nabywców, którzy nie korzystają z hipotek subsydiowanych przez rząd.

Porównanie miar dostępności mieszkań (4Q19 = 1)

Źródło: GUS, ZBP, Analizy Pekao

Wysokie stopy nie zniechęcają silnego konsumenta

Wysokie koszty kredytu hipotecznego, związane z podwyższonymi stopami procentowymi NBP, stanowią w krótkim okresie w zasadzie jedyny czynnik, który hipotetycznie mógłby ograniczyć popyt na mieszkania, a w konsekwencji – doprowadzić do rynkowej przeceny. Należy jednak zauważyć, że obecnie w Polsce zaledwie trzy na dziesięć mieszkań jest kupowanych na kredyt (reszta – za gotówkę), co ogranicza rolę kosztów kredytu w kształtowaniu rynku. Dodatkowo programy wsparcia kredytobiorców (Bezpieczny Kredyt 2%) wydatnie obniżyły efektywną stopę procentową dla kredytobiorców. W nadchodzących miesiącach i latach najbardziej wrażliwi konsumenci będą zapewne objęci celowaną pomocą z programu #NaStart. Dodatkowo popyt może być stymulowany przez dawnych kredytobiorców frankowych, którzy dzięki zwycięstwom sądowym zyskują możliwość powrotu z odzyskanym kapitałem na rynek w celu realizacji odłożonego popytu.

Oprocentowanie nowych kredytów hipotecznych w PLN

Źródło: NBP, Analizy Pekao

Schładzające działanie wysokich stóp procentowych jest widoczne z wyraźnym opóźnieniem – spodziewamy się, że przejściowy spadek cen rozpocznie się w 2Q25. Barierą dla mocniejszych spadków będzie jednak utrzymujący się, mocny popyt.

Ceny mieszkań z rynku pierwotnego wg NBP (7 największych miast) wraz z naszą prognozą (tys. PLN/mkw, % r/r)

Źródło: NBP, GUS, ZUS, Analizy Pekao

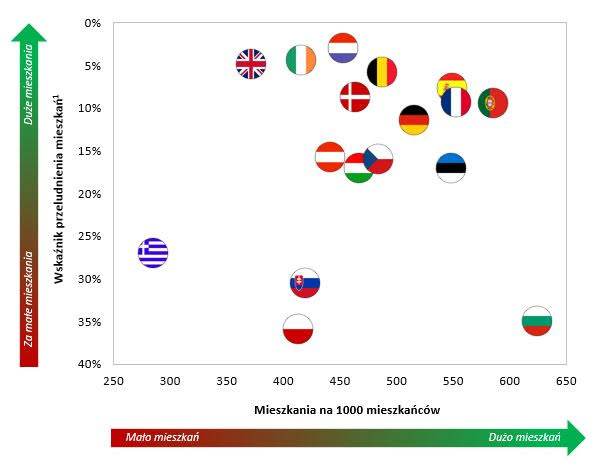

Strukturalnie polski rynek nie jest nasycony

Potrzeby mieszkaniowe Polaków są duże i niezaspokojone – lokali w Polsce jest zbyt mało i są przeludnione. Deweloperzy zdają się dostrzegać ten niezaspokojony popyt, zwiększając ofertę. Rozpoczętych budów w lutym 2024 r. było niemal dwukrotnie więcej niż przed rokiem, mimo artykułowanych przez deweloperów trudności z pozyskiwaniem nowych gruntów pod budowę. W dłuższym okresie jednak czynnikiem oddziałującym w stronę stabilizacji rynku będzie demografia – Polska się bowiem wyludnia. Efekt ten ominie jednak największe miasta, wg danych GUS do 2040 r. wszystkie największe aglomeracje miejskie w Polsce zanotują wzrost liczby mieszkańców.

Sytuacja mieszkaniowa w wybranych państwach europejskich – luka ilościowa i jakościowa (2022)

Źródło: Eurostat, Analizy Pekao

Uważamy, że strukturalnie polski rynek nieruchomości znajduje się w punkcie, w którym wzrastający popyt wciąż napędza wzrosty cen (podobną pozycję w cyklu zajmują Czechy i Hiszpania). Moment, w którym rosnące ceny zdławią popyt (jak obecnie np. w Portugalii) jest wciąż przed nami, a na spadki cen związane ze słabszym popytem będziemy musieli czekać jeszcze dłużej.

Koniunktura na rynku mieszkaniowym wybranych państw UE pod koniec 2023 r. (ilustracyjnie)

Źródło: Eurostat, Analizy Pekao