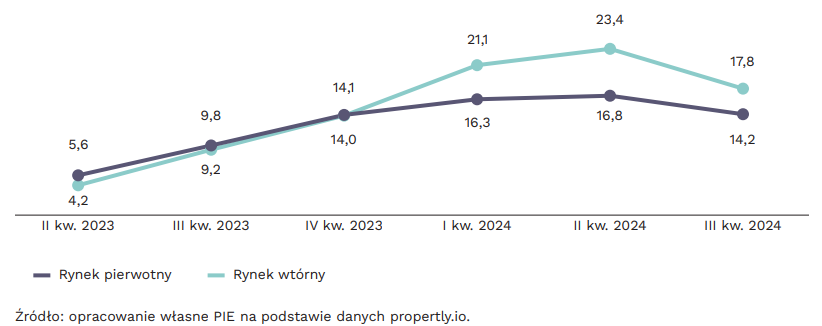

Wzrost cen sprzedaży w ujęciu rocznym spowolnił pierwszy raz od początku 2023 r.

W grupie 17 największych miast w III kwartale 2024 r. ceny na rynku wtórnym wzrosły o 18 proc. r/r, a na rynku pierwotnym o 14 proc. r/r. Szczególne spowolnienie dynamiki cen odnotowano wśród ofert z drugiej ręki, wśród których roczny wzrost obniżył się o ponad 5 pkt. proc. względem poziomów notowanych w poprzednim kwartale. W III kwartale 2024 r. nominalny wzrost cen sprzedaży mieszkań był wyższy niż dynamika wynagrodzeń, która

w tym okresie wynosiła ok. 10 proc.

Roczne zmiany cen za 1 m² mieszkania wśród nowych ofert na rynku pierwotnym i wtórnym w grupie 17 największych miast (w proc.)

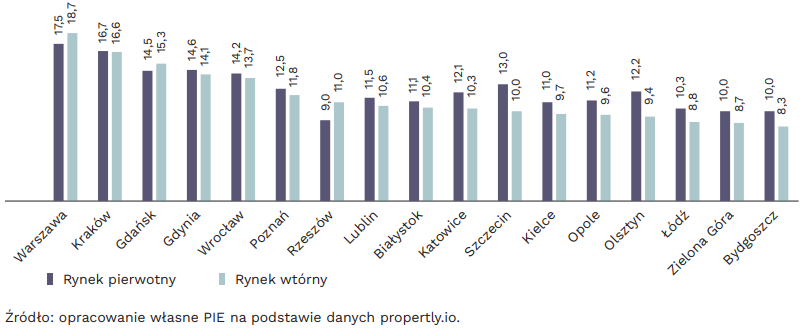

W większości miast wojewódzkich w porównaniu z poprzednim kwartałem ceny nie wzrosły. Na rynku pierwotnym tylko w Bydgoszczy, Krakowie, Szczecinie oraz Zielonej Górze wystąpił wzrost cen większy niż 3 proc. w ujęciu kwartalnym. W pozostałych miastach wojewódzkich ceny pozostały na poziomie z poprzedniego kwartału lub nieznacznie spadły. Na rynku wtórnym w 13 spośród 17 miast ceny nie zmieniły się lub były niższe w porównaniu z poprzednim kwartałem. Natomiast w Warszawie w porównaniu z II kwartałem ceny pozostały na takim samym poziomie na rynku pierwotnym, a na rynku wtórnym spadły o 1 proc.

Średnia cena za 1 m² mieszkania w nowych ofertach w III kwartale 2024 r. (w tys. PLN)

W Warszawie średnia cena ofertowa za 1 m² na rynku wtórnym wyniosła 18,7 tys. PLN, zaś na rynku pierwotnym 17,5 tys. PLN. W stolicy w ujęciu

rocznym ceny wzrosły o 17 proc. na obu rynkach. Na rynku pierwotnym jedynie w Rzeszowie średnia cena jest poniżej poziomu 10 tys. PLN za 1 m² mieszkania. Na rynku wtórnym średnie ceny poniżej 9 tys. PLN za 1 m² są w Łodzi, Zielonej Górze i Bydgoszczy. W kolejnych miesiącach spodziewamy się dalszego spowolnienia wzrostu cen, nie tylko w ujęciu kwartalnym, ale również rocznym. Wiele wskazuje na to, że dynamika roczna konsekwentnie będzie zmierzać do poziomów jednocyfrowych w kolejnych kwartałach. Jak wynika z prognoz Narodowego Banku Polskiego, w 2025 r. inflacja nie przekroczy średniorocznego poziomu 4,5 proc., a wzrost PKB utrzyma się na poziomie zbliżonym do 3,5 proc.

Dobre dane dotyczące wzrostu PKB prawdopodobnie nie będą zachęcać Rady Polityki Pieniężnej do mocnego obniżania stopy procentowej. Według zapowiedzi NBP do obniżki może dojść dopiero w połowie 2025 r., a konsensus wskazuje, że do końca 2025 r. stopy spadną o 75 pkt. bazowych. Brak perspektywy mocnej obniżki stóp procentowych oznacza, że w 2025 r. nie będziemy mieli do czynienia ze znacznym wzrostem zdolności kredytowej Polaków, a co za tym idzie – zwiększonym popytem na zakup mieszkania.