W 2024 r. wyraźnie mniej mieszkań oddanych do użytku

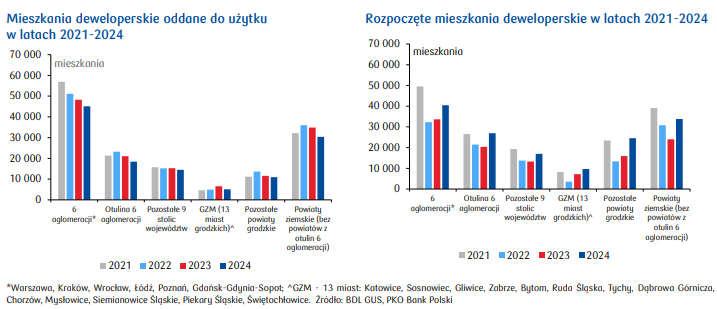

W 2024 deweloperzy oddali do użytku 124,3 tys. mieszkań (-9,6% r/r), wyraźnie mniej na tle poprzednich trzech lat.

Spadek jest konsekwencją silnego spadku popytu mieszkaniowego, skutkującego mniejszą liczbą rozpoczynanych mieszkań w okresie 1q22-2q23. Trend spadkowy wystąpił z różnym nasileniem regionalnym – znacząco zmalała liczba deweloperskich mieszkań oddanych do użytku w otulinie 6 największych aglomeracji (o ok. 12% r/r; jest to ok. 15% oddanych mieszkań deweloperskich ogółem), w GZM (Górnośląsko -Zagłębiowski Zespół Metropolitarny; -23% r/r;

odpowiednio 4% mieszkań ogółem) oraz w powiatach ziemskich (-13% r/r; odpowiednio 24% mieszkań ogółem). Nieco mniejsze spadki – o 5-6% r/r, wystąpiły miastach na prawach powiatów grodzkich (ok. 56% mieszkań ogółem oddanych przez deweloperów).

W 2024 deweloperzy rozpoczęli budowę 152,5 tys. mieszkań (+33% r/r). Po dwóch latach mniejszej liczby rozpoczynanych mieszkań ponownie zaczęła ona rosnąć, szczególnie silnie w 1h24 w odpowiedzi na spadek oferty mieszkań związany ze wzrostem popytu pobudzonym poprawą zdolności kredytowej gospodarstw domowych oraz BK2% (i zapowiedziami kontynuacji programu po jego zmianach). W 2h24 dynamika liczby rozpoczynanych mieszkań przy

oddalającej się perspektywie obniżenia stóp procentowych NBP i nikłych szans na rządowy program wsparcia zakupu mieszkania wyraźnie spowolniła, jednak nie na tyle, by silnie pogorszyć roczne wyniki. Odpowiedzią na obserwowane od 2h24 pogorszenie perspektyw rynku mieszkaniowego jest wspomniane wcześniej ograniczanie produkcji w toku, czyli rozpoczętych projektów bądź ich etapowanie.

Pomimo słabszych nastrojów na rynku, w 4q24 wg monitoringu Spectis zostało rozpoczętych kilkanaście dużych, wielomieszkaniowych i wieloetapowych projektów deweloperskich, do największych należą: – Apartamenty Krakowska na terenach obejmujących historyczne zabudowania dawnego browaru E. Haasego we Wrocławiu (wartość inwestycji: 590 mln zł; inwestor: Robyg); – Stoczniova przy ul. Twardej w Gdańsku (odpowiednio 500 mln zł; Murapol); – Splot Wola przy ul. Sowińskiego w Warszawie (odpowiednio 300 mln zł; Matexi Polska); – WuWa Vita przy ul. Tadeusza Brzozy we Wrocławiu (odpowiednio 200 mln zł; Develia); – Sieciecha w Rzeszowie (odpowiednio 200 mln zł; Murapol); – Milanówek Zdrój w Milanówku w woj. mazowieckim (odpowiednio 160 mln zł; Trei Real Estate Poland); Braniborska 10 we Wrocławiu (odpowiednio 150 mln zł; Profit Development).

Regionalnie zwraca uwagę wzrost liczby mieszkań rozpoczętych przez deweloperów w mniejszych miastach (+54% r/r; 16% aktywności ogółem deweloperów) i powiatach ziemskich (41% r/r; odpowiednio 22%), a także w GZM (34% r/r; odpowiednio 6%). Są to często obszary przy dużych aglomeracjach, charakteryzujące się większą dostępnością terenów z relatywnie niższymi kosztami budowy.