W I kwartale 2019 r. rynek nieruchomości mieszkaniowych wciąż znajdował się w fazie wysokiej aktywności, a obserwowany wzrost cen przyspieszył. Popyt mieszkaniowy mierzony liczbą sprzedanych kontraktów na budowę mieszkań na największych rynkach pierwotnych (w tym szacowany popyt inwestycyjny), utrzymał się na poziomie poprzedniego kwartału. Wzrost cen mieszkań w znacznej mierze wiązał się ze wzrostem kosztów budowy, które były konsekwencją wysokiego popytu budowlanego w całej gospodarce. Popyt mieszkaniowy w części przeniósł się na rynek wtórny (niższe ceny mieszkań niż na rynku pierwotnym), wywołując tam szybszy wzrost cen.

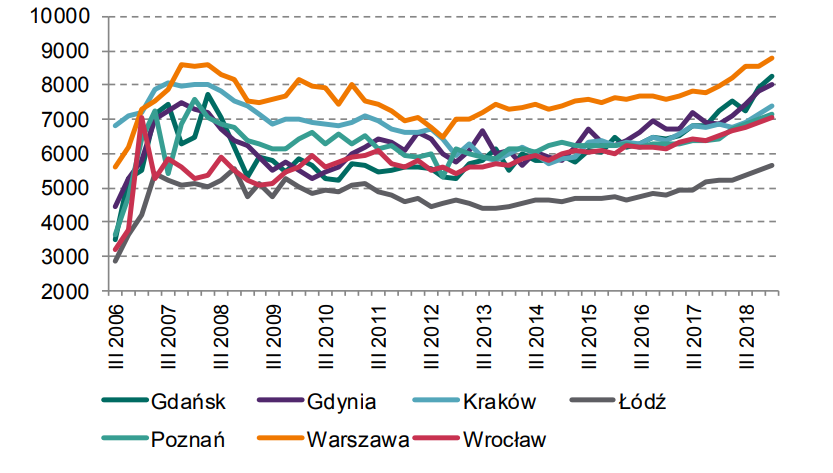

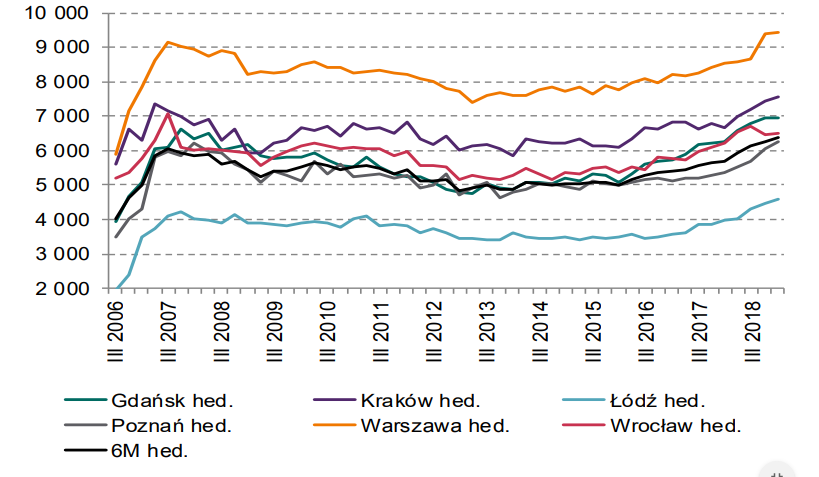

W omawianym okresie wzrosły średnie ceny ofertowe i transakcyjne mkw. mieszkań w stanie deweloperskim2 na rynkach pierwotnych (RP) analizowanych miast. Średnie ceny ofertowe mkw. na rynkach wtórnych (RW) również wzrosły3 . Na rynku wtórnym dużych miast dominowała sprzedaż mieszkań tańszych, stąd niższa dynamika. Jednak ceny wyznaczone przy udziale indeksu hedonicznego4 wzrosły w 6M (o ok. 1,8% kw./kw. oraz o 12,5% r/r), co oznacza wzrost cen mkw. porównywalnych mieszkań. W Warszawie ceny hedoniczne, wyznaczone z istotnie mniejszej próby, wzrosły o 3,3% kw./kw. oraz o 13,3% r/r.

Transakcyjne ceny mkw. mieszkań na rynku pierwotnym w Warszawie i 6 miastach

Ceny ofertowe rosły szybciej niż ceny transakcyjne, czyli sprzedający spodziewali się szybszego wzrostu cen. Wzrosła różnica średnich cen transakcyjnych i ofertowych, co oznacza że kupujący nie akceptują wysokich cen ofertowych. Kolejny kwartał rosły także średnie (ofertowe i transakcyjne) stawki najmu mkw. mieszkań (bez uwzględniania opłat dla administracji i opłat za media).

Cena transakcyjna mkw. mieszkania na rynku wtórnym korygowana indeksem hedonicznym, w 6 miastach

▪ Wskaźnik szacowanej dostępności mieszkań w dużych miastach (bazujący na przeciętnym wynagrodzeniu w sektorze przedsiębiorstw) zwiększył się nieznacznie względem poprzedniego kwartału i wyniósł w omawianym kwartale 0,83 mkw. oraz był wyższy o 0,32 mkw. (tj. o 70%) względem minimum notowanego w III kw. 2007 r. Wskaźnik szacowanej maksymalnej dostępności kredytu mieszkaniowego 5 wzrósł; wzrosła też kredytowa dostępność mieszkania dla przeciętnych gospodarstw domowych. Głównym czynnikiem powodującym zmiany powyższych wskaźników był wzrost wynagrodzeń.

▪ Inwestycja mieszkaniowa (nie uwzględniając kosztów transakcyjnych) nadal była krótkookresowo opłacalna (opłacalność liczona jako różnica stóp procentowych). Przy założeniu średniej wysokości czynszu możliwego do uzyskania w Warszawie i 6M, rentowność inwestycji mieszkaniowej nadal była wysoka względem oprocentowania lokaty bankowej, nieco niższa względem rentowności 10-letnich obligacji skarbowych i pozostała zbliżona do stopy kapitalizacji uzyskiwanej na rynku nieruchomości komercyjnych. Relacja kosztów obsługi kredytu mieszkaniowego do czynszu najmu nadal umożliwia finansowanie kosztów kredytu przychodami z najmu.

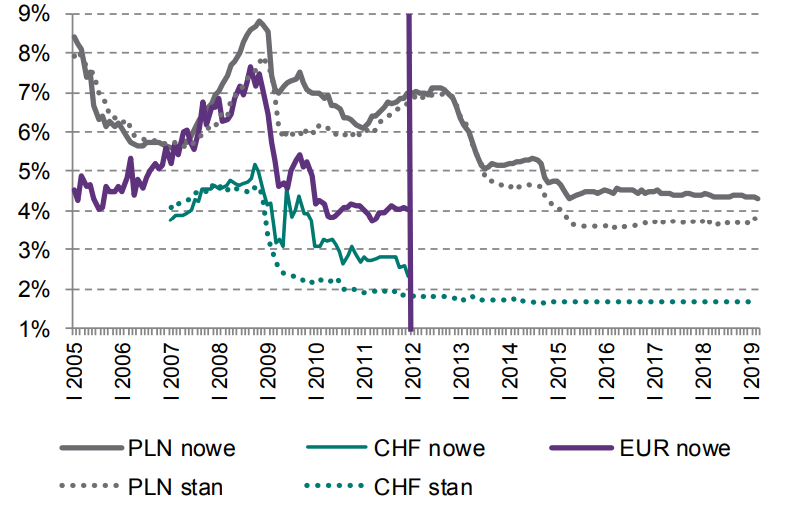

▪ Wartość nowo udzielonych kredytów mieszkaniowych w złotych6 (bez umów renegocjowanych) wyniosła w omawianym kwartale ok. 11,9 mld zł7 , tj. była niższa o 5,7% wobec wielkości z poprzedniego kwartału oraz niższa o 0,4% względem I kw. 2018 r. Wyniki ankiety NBP nt. sytuacji na rynku kredytowym8 wskazują, że banki nie zmieniły kryteriów udzielania kredytów mieszkaniowych choć nieznacznie zmieniły niektóre warunki kredytowe (podniosły marże dla kredytów obarczonych zwiększonym ryzykiem przy jej jednoczesnym obniżeniu dla pozostałych kredytów).

Stopy procentowe kredytów mieszkaniowych dla gospodarstw domowych w Polsce

Banki odnotowały nieznaczny wzrost popytu na kredyty mieszkaniowe. Banki deklarują zaostrzenie polityki kredytowej w segmencie kredytów mieszkaniowych w II kwartale 2019 r. oraz nie oczekują istotnych zmian popytu.

▪ Od 2012 r. systematycznie maleje udział kredytów nominowanych w walutach obcych9 w strukturze walutowej kredytów mieszkaniowych w bankach, co jest korzystne dla stabilności finansowej i makroekonomicznej. Zmniejszanie się udziału mieszkaniowych kredytów walutowych jest wynikiem zarówno zaprzestania udzielania tych kredytów osobom nie uzyskującym regularnych dochodów w tej walucie, regularnej amortyzacji, wcześniejszych spłat i refinansowania kredytów walutowych kredytami złotowymi.