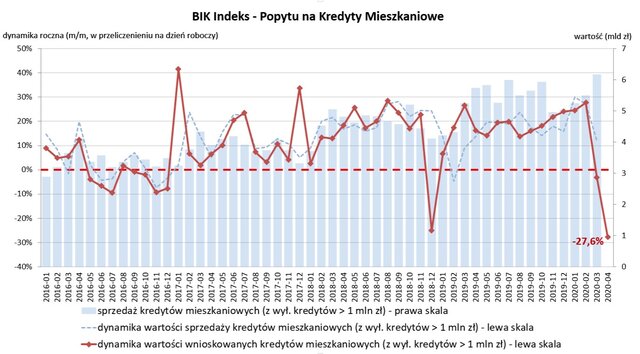

BIK Indeks – Popytu na Kredyty Mieszkaniowe wyniósł w kwietniu 2020 r. (-27,6%)

Wartość BIK Indeksu – Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM) informuje o rocznej dynamice wartości wnioskowanych kredytów mieszkaniowych. Czwarty w tym roku – kwietniowy odczyt Indeksu wyniósł -27,6%, co oznacza, że w kwietniu 2020 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę niższą o 27,6% w porównaniu z kwietniem 2019 r.

W kwietniu 2020 r. o kredyt mieszkaniowy wnioskowało łącznie 27,82 tys. klientów, w porównaniu do 42,51 tys. rok wcześniej – jest to spadek o -34,6%. Jest to piąty najniższy wynik liczby wnioskujących, od stycznia 2007 r. Średnia kwota wnioskowanego kredytu mieszkaniowego w kwietniu br. wyniosła 302,1 tys. zł tj. o 11% więcej niż w kwietniu 2019 r. Kwietniowa wartość indeksu jest o 24,5 p.p. niższa od wartości z marca 2020 r. (-3,1%).

Na obecną wartość indeksu na poziomie -27,6% negatywnie wpływa bardzo duży spadek liczby osób wnioskujących o kredyt, pozytywnie zaś wzrost średniej wartości wnioskowanego kredytu.

Kwiecień jest pierwszym pełnym miesiącem pandemicznym z lockdownem

Odczyt kwietniowy jest najniższy w kilkuletniej już historii Indeksu. Kwietniowy odczyt indeksu w 2020 r. (-27,6%) jest lustrzanym odbiciem odczytu lutowego br. (+27,6%). Te dwa skrajne odczyty pokazują przeciwieństwo nastrojów na rynku kredytów mieszkaniowych: w lutowym – euforia, a w kwietniu – depresja – mówi prof. Waldemar Rogowski, Główny Analityk Biura Informacji Kredytowej.

Pojawienie się w marcu 2020 „czarnego łabędzia”, jakim jest koronawirus, przerwało sześciomiesięczny trend wzrostowy wartości Indeksu (sierpień 2019 r. – luty 2020 r.), wyprowadzając Indeks na bardzo niski poziom. Kwiecień 2020 r. przyniósł jeszcze jeden rekord, po raz pierwszy w historii średnia wartość wnioskowanego kredytu przekroczyła 300 tys. zł i wyniosła 302,1 tys. zł. Jest to tym bardziej zastanawiające, że większość banków zwiększyła oczekiwania co do wkładu własnego, co w konsekwencji zmniejsza poziom lewarowania, a tym samym wartość wnioskowanego kredytu. Obecnie ceny nieruchomości również nie wzrosły. Jedynym wytłumaczeniem jest więc to, że o kredyt wnioskowały osoby, które chciały kupić większe nieruchomości. W obecnej sytuacji nie wiemy jak długo sytuacja pandemiczna będzie trwała, mamy co prawda już pierwsze odmrażanie gospodarki, ma ono jednak charakter niesymetryczny w przeciwieństwie do lockdownu, który był symetryczny, gdyż dotyczył prawie wszystkich aktywności gospodarczych. Trudno zatem wnioskować, jaki negatywny wpływ na sytuację na rynku kredytów mieszkaniowych będzie miała obecna kryzysowa sytuacja, tym bardziej, że nie wiemy również jaki układ przyniosą kolejne miesiące, i w jakim kształcie wyrazi się gospodarcza recesja: czy będzie to kształt litery V – wyczekiwany jednak mało prawdopodobny, U – najbardziej prawdopodobny, W – możliwy w przypadku drugiego „ataku” koronawirusa, czy L – najgorszy, ale również najmniej prawdopodobny – dodaje prof. Rogowski.

Źródło: Tygodnik Gospodarczy PIE

Metodyka indeksu:

Wskaźnik BIK Indeks – PKM obliczany jest w przeliczeniu na dzień roboczy po wyłączeniu zapytań o kredyty mieszkaniowe

na kwoty przekraczające 1 mln zł oraz zapytań o tego samego klienta w kolejnych 90 dniach. Metodyka indeksu została opracowana przez Biuro Informacji Kredytowej we współpracy z Instytutem Rozwoju Gospodarczego SGH. Indeks publikowany jest co miesiąc.