Zdolność kredytowa po nowemu pozwoli na kupno znacznie mniejszego mieszkania

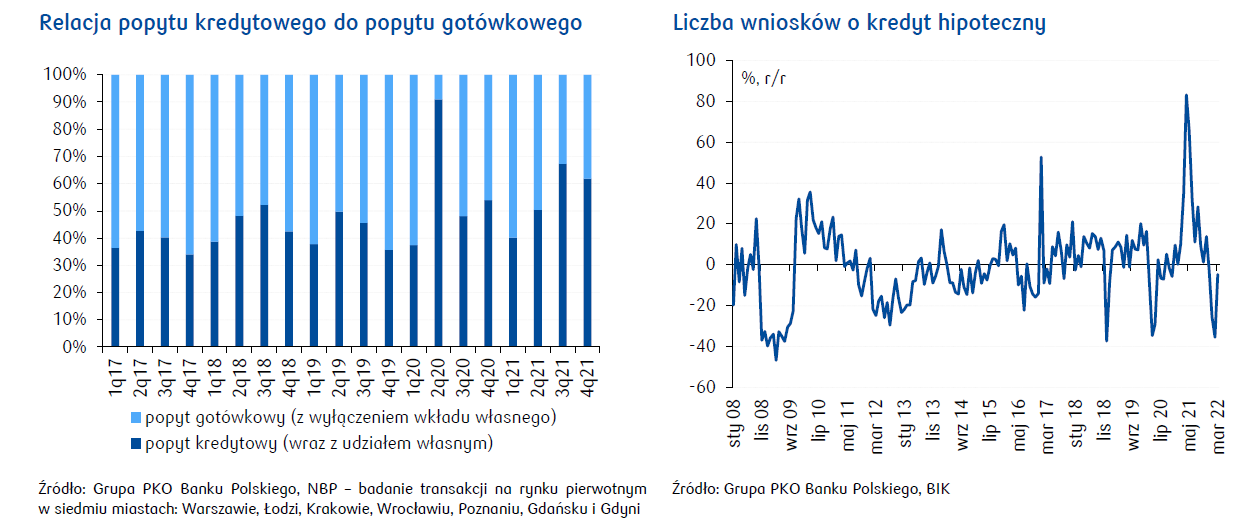

W drugim półroczu 2021 zakupy mieszkań z udziałem kredytu hipotecznego stanowiły ponad 60% wolumenu transakcji. Podobny odsetek stanowił popyt konsumpcyjny na mieszkania względem popytu inwestycyjnego.

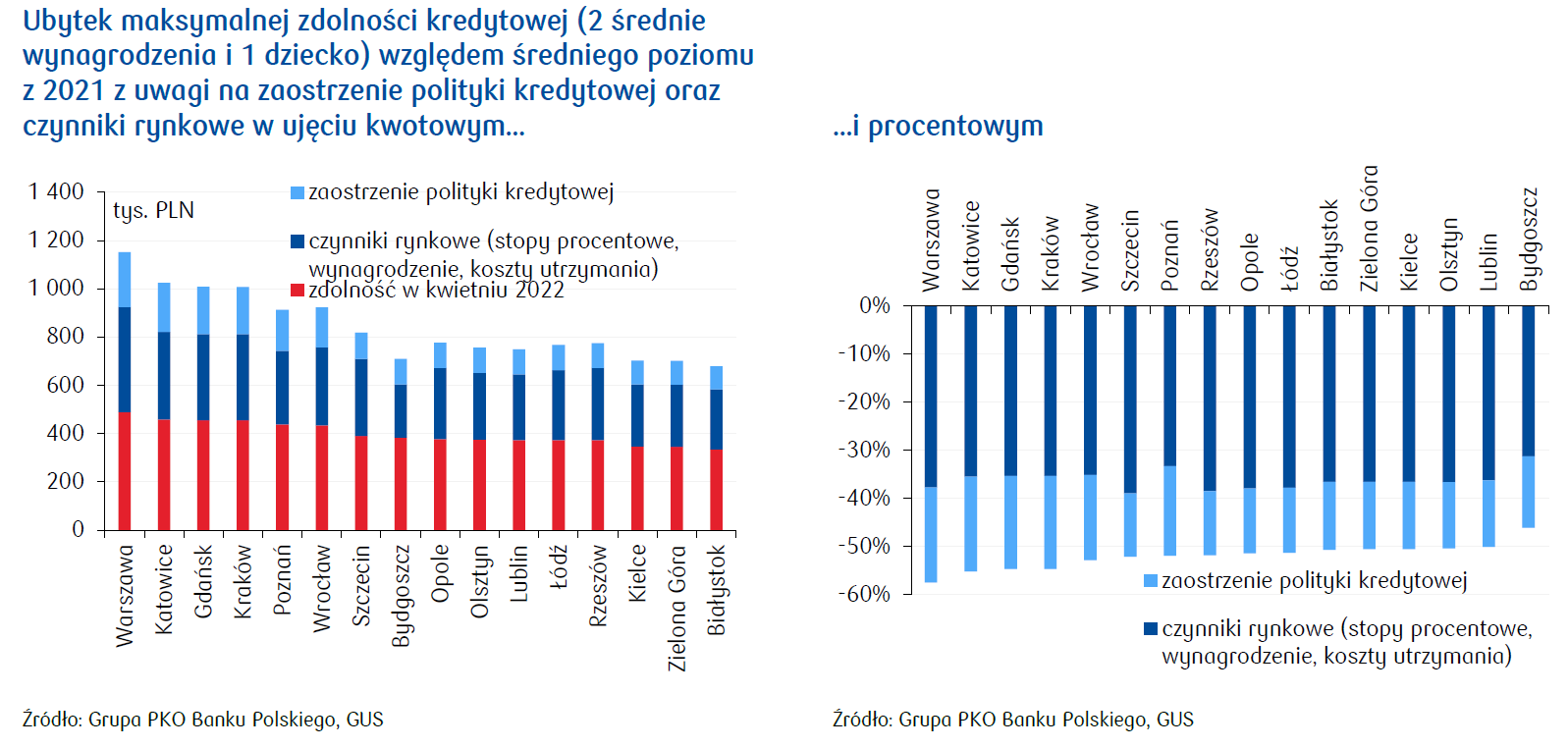

Wzrost stóp procentowych i zmiany w zasadach wyliczania zdolności kredytowej rekomendowane bankom przez KNF spowodowały, że zdolność obniżyła się nawet o ponad połowę względem 2021. Za około dwie trzecie tego ubytku odpowiada wzrost stóp procentowych, za około jedną trzecią zaostrzenie polityki kredytowej.

Oceniamy, że liczba udzielonych kredytów w 2022 spadnie do ok. 170 tys. z ponad 250 tys. w 2021, a wartość do 60 mld zł z ponad 85 mld zł. Będzie to znaczący ubytek popytu na mieszkania, którego nie zrekompensują zakupy inwestycyjne. Oceniamy, że skala odpływu popytu inwestycyjnego może być obecnie nawet przejściowo nieco silniejsza. Popyt inwestycyjny ma większe szanse utrzymać się w dużych miastach, gdzie obserwujemy silną presję na wzrost stawek najmu oraz zainteresowanie ze strony funduszy PRS.

Wszystko czego dziś chcę…

„Powiedzmy tak – za osiem lat / adres w bloku i mały Fiat / nie łam głowy, jak ty to uzbierasz / wszystko hurtem możesz dać mi teraz” – ten fragment tekstu Andrzeja Mogielnickiego do przeboju Izabeli Trojanowskiej „Wszystko czego dziś chcę”, odświeżonego niedawno przez Monikę Brodkę, w sposób niezamierzony dość trafnie opisuje działanie kredytu bankowego – instrumentu pozwalającego na sfinansowanie zakupu i wcześniejsze użytkowanie nieruchomości czy droższych dóbr konsumpcyjnych. Według wyliczeń Narodowego Banku Polskiego zakupy z wykorzystaniem kredytu stanowiły w 4q21 aż 62% wolumenu transakcji na rynku pierwotnym. Przytoczona statystyka uwzględnia również wpłacone wkłady własne, natomiast udział zakupów bez udziału kredytu wyniósł 38%. Widać zatem wyraźnie, że posiłkowanie się kredytem przy zakupie mieszkania jest powszechne, a w ostatnim czasie obserwowaliśmy wręcz tendencję wzrostową wykorzystania kredytu przy zakupach mieszkania w relacji do zakupów „czysto” gotówkowych. 2021 to jednak historia. Obecnie o kredyt w wysokości pozwalającej zaspokoić potrzeby mieszkaniowe jest już znacznie trudniej niż w ubiegłym roku, głównie przez wzrost stóp procentowych oraz nowe zalecenie Komisji Nadzoru Finansowego dla banków istotnie zwiększające bufor na dalsze podwyżki stóp przy wyliczaniu zdolności kredytowej klientów. Jak zmieniła się zdolność kredytowa i co to oznacza dla popytu na mieszkania? Na te pytania odpowiadamy w tym wydaniu Pulsu Nieruchomości.Od kwietnia nowe warunki dla kredytobiorców

Popyt na kredyt na początku 2022 jest wyraźnie niższy niż w ubiegłym roku

W lutym liczba wniosków kredytowych spadła o 36,3% r/r, a w marcu o 5,9% r/r. Czy marcowa statystyka to sygnał ponownego wzrostu zainteresowania zakupem mieszkania? Nie. Od kwietnia zmieniają się warunki liczenia zdolności dla kredytobiorców i trudniej będzie im zrealizować plany zakupu mieszkania. Przy wyliczaniu zdolności kredytowej banki mają uwzględniać wyższe koszty utrzymania gospodarstwa domowego, a do liczenia zdolności kredytowej przyjmować oprocentowanie powiększone o 5pp. Dlatego też poprawa statystyki liczby wniosków kredytowych w marcu ilustruje chęć zdążenia ze złożeniem wniosku przez kredytobiorcę przed wejściem w życie ostrzejszych rygorów kredytowania. Z uwagi na znaczny spadek zdolności kredytowej należy się raczej spodziewać, że w kolejnych miesiącach akcja kredytowa powróci do solidnych spadków względem mocnego 2021.

O ile spadła zdolność kredytowa i ile metrów kwadratowych można teraz kupić?

Przeprowadziliśmy symulację zmiany zdolności kredytowej w miastach wojewódzkich. Przeanalizowaliśmy zmianę zdolności gospodarstwa domowego złożonego z dwóch osób dorosłych i dziecka. Dochód tego gospodarstwa został przyjęty na poziomie dwukrotności przeciętnego wynagrodzenia dla danego miasta. Zdolność wyliczona jest dla 25-letniego okresu kredytowania. Założyliśmy, że sektor bankowy sumiennie zastosuje się do zalecenia KNF. Zaznaczamy, że prezentowana symulacja nie jest wynikiem zmian przyjętych w wyliczaniu zdolności przez Grupę PKO Banku Polskiego, a próbą odzwierciedlenia odpowiedzi całego sektora bankowego na nowe warunki.

Zdolność kredytowa obniżyła się o ponad połowę

Zdolność kredytowa obniżyła się o ponad połowę względem 2021, przy czym za około dwie trzecie spadku odpowiada wzrost stóp procentowych, a za około jedną trzecią rekomendowane przez KNF zmiany w zasadach wyliczania zdolności

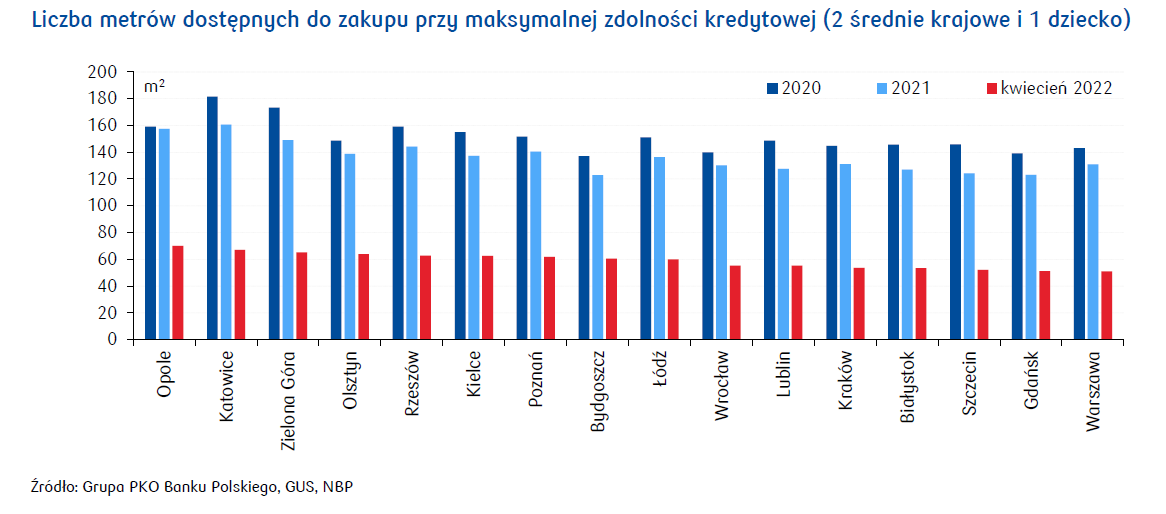

Największą zdolność kredytową posiadają cieszący się najwyższymi dochodami pracownicy z Warszawy, choć w ich przypadku zmiany rynkowe i zaostrzenie polityki kredytowej w największym stopniu tę zdolność zredukowały. Najniższą zdolność kredytową mają osoby zatrudnione w Kielcach, Zielonej Górze czy Białymstoku. Poziom maksymalnej zdolności warto jednak skonfrontować z liczbą metrów kwadratowych dostępnych do zakupu przy zastosowaniu cen dla danego miasta. Do wykonania tego zadania użyliśmy sporządzonej na podstawie danych NBP prognozy cen transakcyjnych mieszkań na rynku pierwotnym. Z analizy wynika, że dostępność metrażu do zakupu dla przeciętnie zarabiającej pary z dzieckiem mocno spadła w kwietniu bieżącego roku. Obecnie przy 20% wkładzie własnym możliwy jest zakup od 50 do 70 m2 w zależności od miasta, podczas gdy średnio w 2021 było to 120 do 160 m2. W konfrontacji z 2020 spadek zdolności kredytowej jest jeszcze silniejszy. Relacja zdolności kredytowej do średniej ceny m2 jest obecnie najkorzystniejsza w Opolu, Katowicach i Zielonej Górze – pozwala na zakup ponad 65 m2. Najmniej m2, bo niewiele ponad 50, przy założeniu przeciętnej zdolności kredytowej mogą nabyć osoby pracujące i poszukujące mieszkania do zakupu w Szczecinie, Gdańsku i Warszawie.

Jak to wpłynie na popyt?

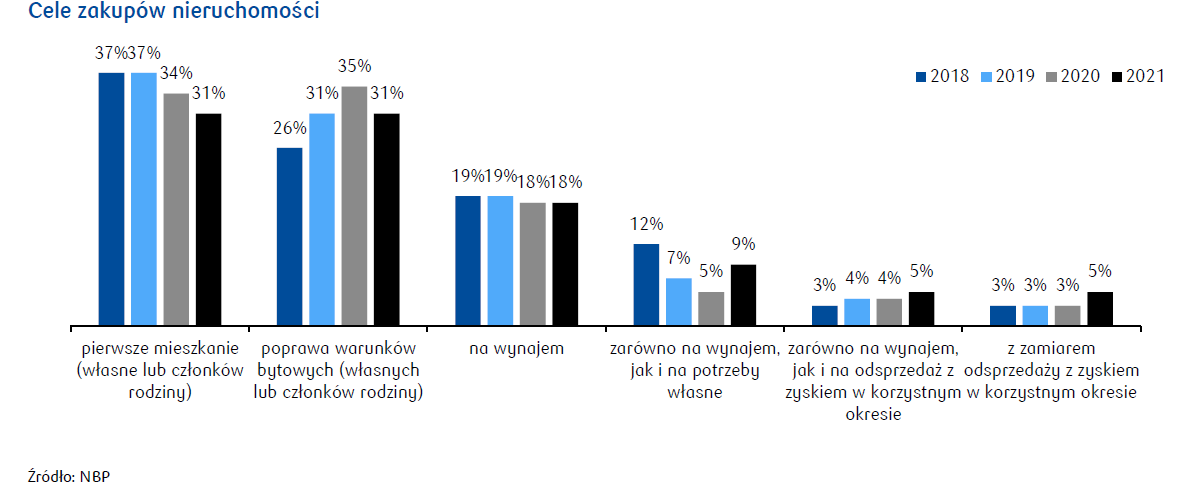

Jak już wspomnieliśmy, zakupy finansowane kredytem stanowiły w ostatnim czasie ponad 60% transakcji. Zakupy z udziałem kredytu hipotecznego częściej niż zakupy gotówkowe mają charakter popytu konsumpcyjnego, a więc ukierunkowanego na zaspokojenie potrzeb własnych lub członków rodziny. Według cyklicznej ankiety prowadzonej przez NBP tego typu zakupy w 2021 stanowiły 62% transakcji wobec 69% rok wcześniej. Pozostała część popytu ma charakter inwestycyjny – jest to zakup mieszkania na wynajem lub z zamiarem odsprzedaży.

Należy mieć świadomość, że ponad 60% kupujących będzie miało o ponad połowę niższą siłę nabywczą, a zatem wpływ na popyt na mieszkania jest silnie negatywny. Szacujemy, że wartość udzielonych kredytów może spaść w 2022 do 60 mld zł z 85,7 mld zł w 2021, a ich liczba do 170 tys. z ponad 250 tys. w roku ubiegłym.

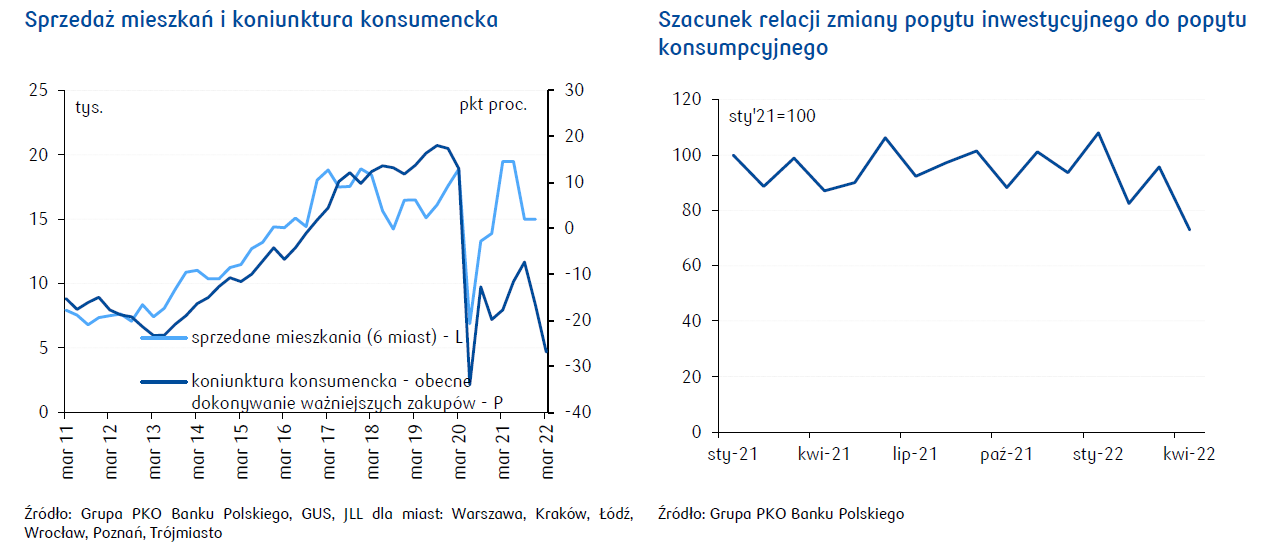

Obok popytu konsumpcyjnego, na rynku mamy jeszcze popyt inwestycyjny, który był nad wyraz aktywny w ubiegłym roku

Świadczy o tym rozejście się w połowie 2020 idącej wcześniej w parze linii sprzedaży mieszkań oraz nastrojów konsumenckich na lewym wykresie poniżej. Widoczna na wykresie luka pomiędzy dwiema seriami może świadczyć o wzmożonych zakupach inwestycyjnych. Czy ujemne realne stopy procentowe i wzrost stawek na rynku najmu nadal będą zachęcać inwestorów? Na razie nic na to nie wskazuje. Skonstruowaliśmy indeks relatywnej siły popytu inwestycyjnego względem konsumpcyjnego (po prawej stronie poniżej) bazując na obserwacji sprzedaży nieruchomości mieszkaniowych w popularnych regionach wśród kupujących inwestycyjnie. Indeks ten sugeruje, że popyt inwestycyjny w ostatnim czasie spadł jeszcze mocniej niż konsumpcyjny. Wniosek ten jest zgodny z naszą intuicją. Wobec słabnącej strony popytowej inwestor kalkuluje bowiem coraz wyższe ryzyko spadku cen mieszkań. W tej sytuacji może on kierować się w stronę alternatywnych, bezpiecznych form lokowania środków, które zaczynają się pojawiać w warunkach wyższych stóp procentowych. Popyt inwestycyjny ma większe szanse utrzymać się w dużych miastach, gdzie obserwujemy silną presję na wzrost stawek najmu oraz zainteresowanie ze strony funduszy PRS.