Rynek kredytów hipotecznych w Polsce. Ciężki rok dla konsumentów i deweloperów

Koniec 2022 roku nie będzie łatwym rokiem dla kredytobiorców. Jedenaście podwyżek stóp procentowych[1] w ciągu roku i inflacja sięgająca już 179% pogorszyły sytuację finansową Polaków. Spadek siły nabywczej przekłada się na Dostęp do kredytów mieszkaniowych jest ograniczony. Wprowadzone przez banki nowe zasady obliczania zdolności kredytowej, narzucone przez Komisję Nadzoru Finansowego, uniemożliwiły również wielu osobom realizację marzenia o posiadaniu M.

„Nowa” polityka banków i podwyżki dla kredytobiorców zaczynają negatywnie wpływać na branżę budowlaną – to system, który łączy statki. Deweloperzy coraz głośniej mówią o tym, że jeśli poczekają na dalsze podwyżki cen materiałów budowlanych a kredyty hipoteczne nie staną się łatwiejsze do uzyskania dla „Kowalskiego”, branżę czeka kryzys, który tylko pogłębi impas związany z niewystarczającą liczbą mieszkań w naszym kraju. 10 organizacji z branży budowlanej i rynku nieruchomości 7 listopada wydało wspólny apel z pięcioma rekomendacjami dla rządu w sprawie poprawy warunków na rynku nieruchomości iw sektorze budowlanym. Stosunkowo tanie kredyty hipoteczne dzięki rekordowo niskim stopom procentowym. Wszystko zmieniło się we wrześniu ubiegłego roku, kiedy RPP zdecydowała o podniesieniu stóp procentowych.

Celem jest walka z szybko rosnącą inflacją – podwyżki stóp procentowych mają spowolnić wzrost cen

Przez długi czas stopa referencyjna utrzymywała się na poziomie 15%, a pandemia Covid-19 spowodowała, że spadła jeszcze niżej, sięgając nawet 0,1%. ten poziom jest W związku z kryzysem gospodarczym związanym z pandemią i jej „następstwami”, w tym spadkiem popytu na niektóre usługi. Wzrost stopy referencyjnej, która jest przede wszystkim wysokością miesięcznej raty płaconej przez kredytobiorcę i tym samym pośrednio odpowiada za koszt Pożyczka ruszyła w październiku zeszłego roku od 0,1% do 0,5% cyklicznie, stopa referencyjna w styczniu 2022 wynosi już 225%, a w maju 5,25%. W sumie było 11 korekt stóp procentowych, które były niekorzystne dla kredytobiorców. Rada listopadowa RPP ustaliła, że stopy procentowe pozostaną na tym samym poziomie co we wrześniu (6,75%), ale zaznaczył, że dalsze decyzje RPP w tej sytuacji będą uzależnione od dalszych wydarzeń geopolitycznych (m.in. gospodarka) i sytuacja makroekonomiczna Aby zobrazować, jak bolesny dla konsumentów jest wzrost rat kredytu hipotecznego, weźmy przykład oprocentowania na poziomie 65% w lipcu br. rata kredytu to 400 tys. PLN może wzrosnąć w zależności od okresu kredytowania dwukrotnie: z 1785 zł do 3593 zł[2].

Dziś kwota ta wzrosłaby jeszcze bardziej, gdyby stopy procentowe były wyższe i wynosiły 6,75%. Spłata kredytu hipotecznego staje się wyzwaniem dla wielu kredytobiorców, ponieważ ich budżety domowe nie są gotowe na taki wzrost. Wpłynął na to wzrost stóp procentowych wpływający na wysokość raty Negatywnie wpływają na zdolność kredytową potencjalnych kredytobiorców. Zmiany w obliczaniu kredytu uniemożliwiają Polakom zaciąganie kredytów Rosnące stopy procentowe to nie wszystkie „problemy”, z którymi muszą się borykać Kredytobiorcy w 2022 r. Wiele osób na drodze do realizacji marzenia o posiadaniu czterech kątów staje przed propozycją Komisji Nadzoru Finansowego, która zmienia zasady obliczania kredytu. Banki mają czas do końca marca 2022 roku na wdrożenie zmian.

Zmiana przy obliczaniu zdolności kredytowej klienta

Główna i najważniejsza zmiana dotyczy tego, że przy obliczaniu zdolności kredytowej klienta banki muszą uwzględniać zmiany poziomu oprocentowania o nie mniej niż 5 punktów procentowych. zamiast dotychczasowych 25 proc. Ponadto w procesie analizy zdolności kredytowej przyjmują wyższą Koszty utrzymania domu są wyższe niż wcześniej. Zmiana reguły jest naturalną konsekwencją kilku podwyżek stóp w całym 2022 roku. Głównym celem propozycji Komisji Nadzoru Finansowego jest zwiększenie poziomu bezpieczeństwa udzielanych kredytów mieszkania. Propozycja KNF chroniąca konsumentów – banki mają zaostrzoną politykę udzielania kredytów, zmniejsza się ryzyko, że kredytobiorcy nie zaciągną długu, którego nie będą w stanie spłacić, banki – Pożyczki mogą być udzielane osobom, które nie są w stanie ich spłacić w pierwszej kolejności. Nie da się jednak ukryć, że wprowadzone zmiany dodatkowo ograniczyły dostępność kredytów mieszkaniowych

Czy inflacja wpływa na kredyt kredytobiorcy i staje się kolejnym problemem dla kredytobiorcy?

Sytuacja potencjalnych kredytobiorców, jak i tych, którzy spłacili już swoje długi (w najgorszej sytuacji są ci, którzy decydują się na kredyt o zmiennym oprocentowaniu) Sprawę komplikuje również inflacja. W tym roku mamy do czynienia z podwyżkami cen, jakich nie obserwowano od ponad dwóch dekad. W październiku 2022 r. stopa inflacji w Polsce wyniosła 179%. Jak inflacja negatywnie wpływa na podstawowe warunki Pożyczający? Mechanika jest prosta. Rosnące ceny i wyższe koszty życia zmniejszyły siłę nabywczą Polaków. Jeśli płace rosną wolniej niż rachunki, w naszych portfelach zostaje mniej pieniędzy. To z kolei może pogorszyć Twój kredyt. W efekcie wielu konsumentów nie spełnia kryteriów udzielania kredytów hipotecznych przez banki, które zostaną jeszcze zaostrzone zgodnie z założeniami w 2022 roku. Ale „prawdziwym” problemem są ci, którzy spłacają kolejne raty kredytu. już w górę Stopy procentowe to nie lada wyzwanie, inflacja sprawiła, że wielu świadomie rezygnuje z płacenia drobnych rachunków na rzecz terminowej spłaty kredytu. Inflacja dotknęła również branżę budowlaną. według analizy Grupa PSB – Ceny materiałów budowlanych w październiku 2022 roku wzrosły średnio o 22% w stosunku do analogicznego okresu 2021 roku. Powodem jest wzrost kosztów energii i transportu, który dotyka coraz większą liczbę sektorów i branż.

Wzrost cen

Materiały budowlane podwyższają ceny nieruchomości z rynku pierwotnego. Jeśli w najbliższych miesiącach nastąpi znaczny wzrost, popyt deweloperów na mieszkania własnościowe spadnie. A trzeba pamiętać, że i tak został zachwiany ze względu na ograniczoną dostępność kredytów

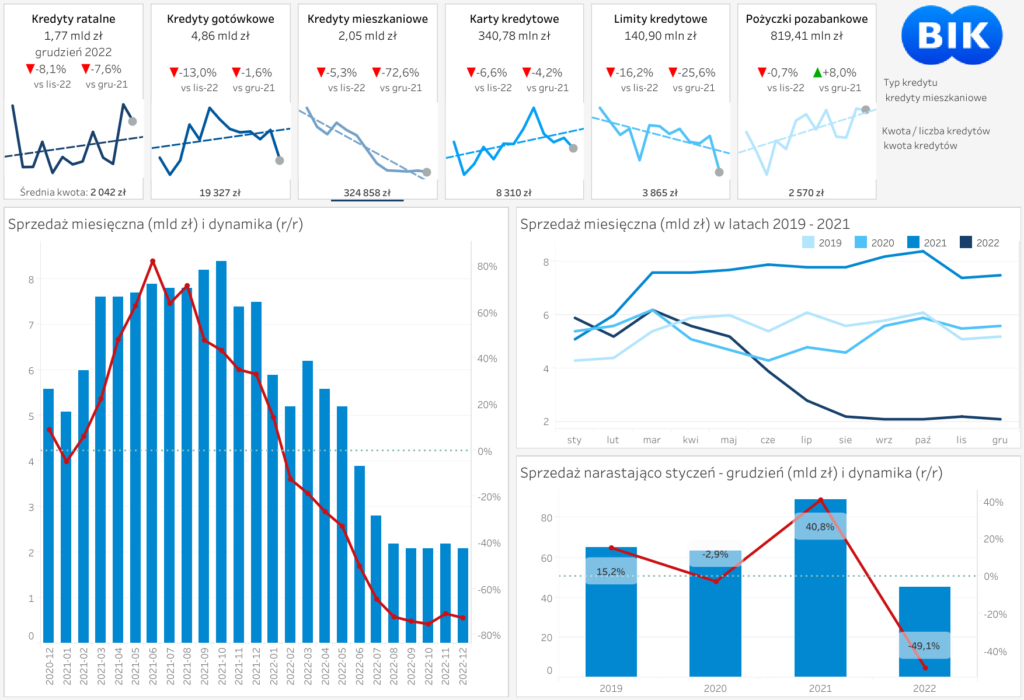

Rynek kredytów mieszkaniowych nadal w zapaści, wzrosty odnotowały kredyty gotówkowe, kredyty ratalne nadal w bardzo dobrej formie, choć tylko w ujęciu liczbowym

Hipoteki

Według danych BIK liczba udzielonych kredytów hipotecznych we wrześniu spadła o 70% w porównaniu z rokiem poprzednim[4]. Sfinansowaniem zakupu mieszkania za pomocą kredytu zainteresowała się spora grupa Polaków. przystosować się do nowego Jeśli pozwolą na to warunki, deweloper ograniczy kwotę inwestycji. Zmniejszenie liczby budowanych nowych mieszkań jest już widoczne. Uderza w ludzi, których stać na zakup nowego mieszkania (czy to kredyt, czy gotówka). Branża budowlana głośno mówi, jeśli coś pójdzie nie tak Pozostając na rynku w przyszłym roku, firmy będą musiały podjąć dalsze kroki. W niektórych przypadkach zagrożone są zwolnienia pracowników, a nawet bankructwo.

Uratować branżę budowlaną

Stowarzyszenie Pośredników Finansowych wraz z najważniejszymi organizacjami rynku nieruchomości i branży budowlanej[5] wystosowało apel o doradzanie rządowi, jak poprawić warunki na rynku nieruchomości i spowolnić stopniowy Ograniczyć produkcję i zatrudnienie pracowników w sektorze budowlanym. Spośród pięciu poruszonych punktów dwa dotyczą bezpośrednio sytuacji konsumentów – wspieranie konsumentów, aby mieli lepszy dostęp do kredytów hipotecznych, poprawi Stan branży budowlanej. Jednym z nich jest apel o pomoc dla młodych rodziców, na wzór realizowanych w przeszłości programów „Rodzina na Swoim” czy „Mieszkanie dla Młodych”. Akcja ułatwiająca młodym ludziom zakup mieszkania – przekonują sygnatariusze Rodziny mają kluczowe znaczenie dla „leczenia” rynku mieszkaniowego. Jest też propozycja wprowadzenia kredytów o stałym oprocentowaniu (np. 2%). Drugi punkt to złagodzenie rady Komisji Nadzoru Finansowego przy udzielaniu kredytów hipotecznych o stałym oprocentowaniu. zorganizować Dla dobra konsumentów i usługodawców proponuje się odstąpienie od rekomendacji Komisji Nadzoru Finansowego wyjaśniającej, że wszystkie banki akceptują decyzję o zmianie minimalnego oprocentowania o 5 punktów procentowych w procesie oceny kredytowej. Wprowadzono go zbyt późno, tj. kiedy kiedy stopy procentowe są już na historycznie wysokich poziomach. Ich zdaniem decyzja o dodaniu określonego czynnika do kredytu terminowego o stałym oprocentowaniu jest również niezrozumiała, przy założeniu wzrostu stóp procentowych.

Źródła:

[1] Licząc od października 2021.

[2] Kredyt na 25 lat, marża 2,2 proc., WIBOR 6M. Wyliczenia własne po podwyżce stóp procentowych z lipca 2022 r.

[3] Newsletter kredytowy BIK – listopad 2022.

[4] Dane o sprzedaży kredytów w Polsce. Newsletter kredytowy BIK – 3 kw. 2022 r.

[5] APPLiA Polska, związek producentów AGD, Hutnicza Izba Przemysłowo Handlowa, Ogólnopolska Izba Gospodarcza Producentów Mebli, Polska Izba Gospodarcza Przemysłu Drzewnego, Polskie Stowarzyszenie Dekarzy, Polska Unia Ceramiczna, Polski Związek Firm Deweloperskich, Stowarzyszenie Producentów Cementu oraz POiD, Związek Polskie Okna i Drzwi.