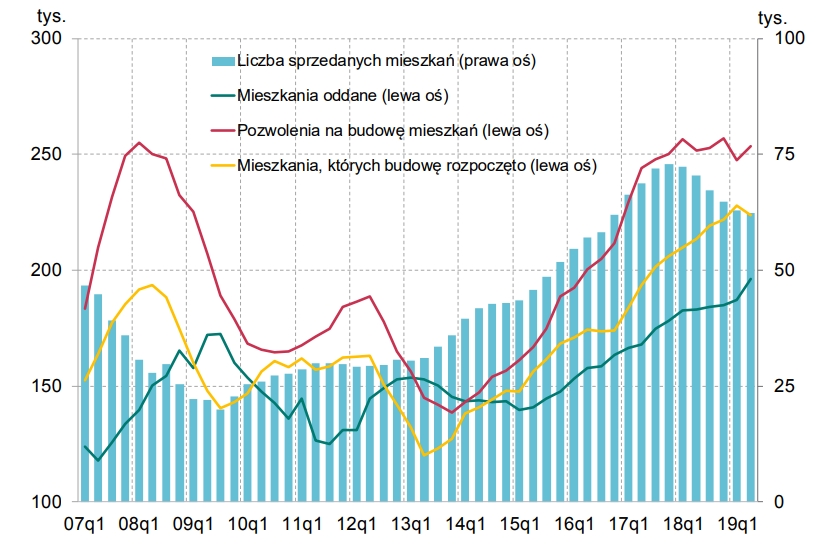

Na rynku mieszkaniowym utrzymuje się wysoka aktywność. Liczba sprzedanych mieszkań – mimo dalszego nieznacznego spadku w II kw. br. – pozostaje relatywnie wysoka. Popyt na mieszkania jest wspierany przez bardzo dobrą sytuację pracowników na rynku pracy oraz stabilne i umiarkowane oprocentowanie kredytów hipotecznych.

W II kw. br. relatywnie wysokiemu popytowi na mieszkania towarzyszył dalszy wzrost liczby mieszkań oddanych do użytkowania oraz – po spadku w I kw. br. – wzrost liczby wydanych pozwoleń na budowę mieszkań . Z kolei liczba mieszkań, których budowę rozpoczęto, zmniejszyła się nieznacznie. W tych warunkach mieszkania były nabywane na coraz wcześniejszych etapach inwestycji. Jednocześnie zwiększanie podaży mieszkań jest utrudnione ze względu na rosnące koszty materiałów oraz wzrost wynagrodzeń i problem z dostępnością pracowników w sektorze budowlanym. Ponadto wysoki popyt na grunty budowlane w całym sektorze budownictwa przyczynił się do znacznego wzrostu ich cen.

Budownictwo mieszkaniowe w Polsce (cztery kwartały krocząco)

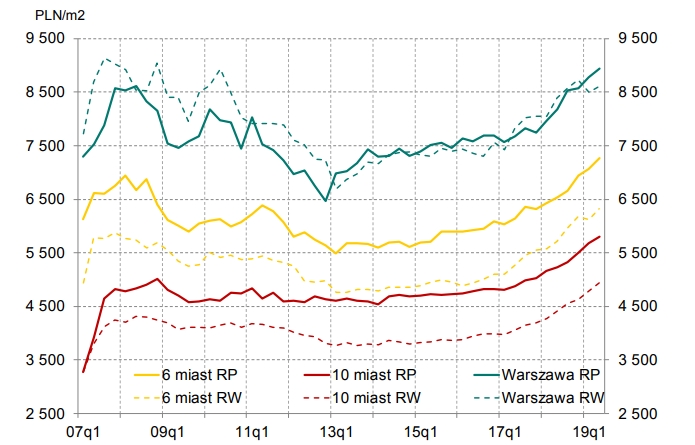

Wysokiej aktywności na rynku mieszkaniowym towarzyszył w rezultacie wyraźny wzrost ofertowych i transakcyjnych cen mieszkań, zarówno na rynku pierwotnym (odpowiednio 9,9% i 10,5% r/r45), jak i wtórnym (odpowiednio 12,1% i 8,2% r/r;).

Nominalne ceny transakcyjne mieszkań w największych miastach w Polsce

Na rynku nieruchomości biurowych w II kw. br. utrzymywała się wysoka podaż, czemu sprzyjały wyższe stopy zwrotów z inwestycji w tego typu nieruchomości w Polsce niż za granicą, a także wysoka dostępność finansowania wynikająca z bardzo niskich stóp procentowych za granicą, w tym w strefie euro. Jednocześnie, wobec utrzymania się wysokiego popytu na wynajem nieruchomości biurowych, stopa pustostanów w dużych miastach nieznacznie spadła. Z kolei w segmencie nieruchomości handlowo-usługowych w II kw. br. odnotowano jedynie niewielki przyrost nowych powierzchni, co może oznaczać, że inwestorzy uważają rynek za nasycony. Przemawia za tym także pojawienie się projektów przekształcających istniejące centra handlowe w centra handlowo-rozrywkowe.