Sytuacja na rynkach mieszkaniowych w największych miastach Polski jest bardzo dynamiczna

Z raportu BIG DATA RynekPierwotny.pl dowiecie się, jak w październiku zmieniły się popyt, podaż oraz ceny mieszkań w największych miastach. Zachęcamy do samodzielnych analiz, bo przecież każde miasto, a często i dzielnica w danym mieście ma swoją specyfikę. BIG DATA RynekPierwotny.pl zawiera wiele aktualizowanych co miesiąc bardzo szczegółowych danych rynkowych.

Październik był kolejnym miesiącem, w którym eksperci GetHome.pl i RynekPierwotny.pl odnotowali spadek liczby mieszkań w ofercie firm deweloperskich przy jednoczesnym wzroście cen. Ci, którzy czekają na spadki znów mogą czuć się zawiedzeni.

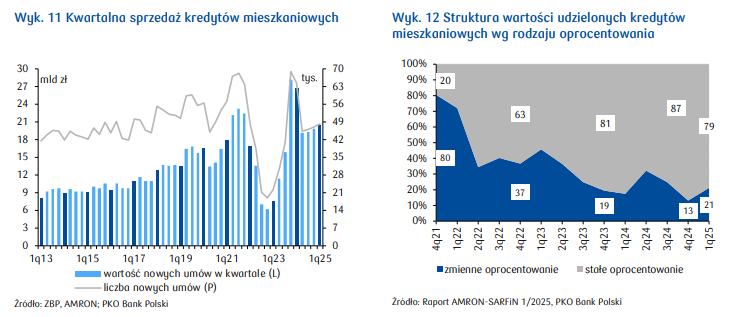

Popyt na nowe mieszkania był wciąż wysoki, a napędzały go niskie stopy procentowe. Jedni kupujący traktują mieszkania jako bezpieczną lokatę dla swoich oszczędności w sytuacji, gdy oprocentowanie lokat nie chroni ich nawet przed skutkami inflacji. Inni wykorzystują fakt, że kredyty mieszkaniowe są tanie, a banki nie stosują nadmiernych ograniczeń. A jednak w niektórych miastach, np. w Warszawie, Krakowie czy Gdańsku, z każdym kwartałem kupujących wyraźnie ubywało.

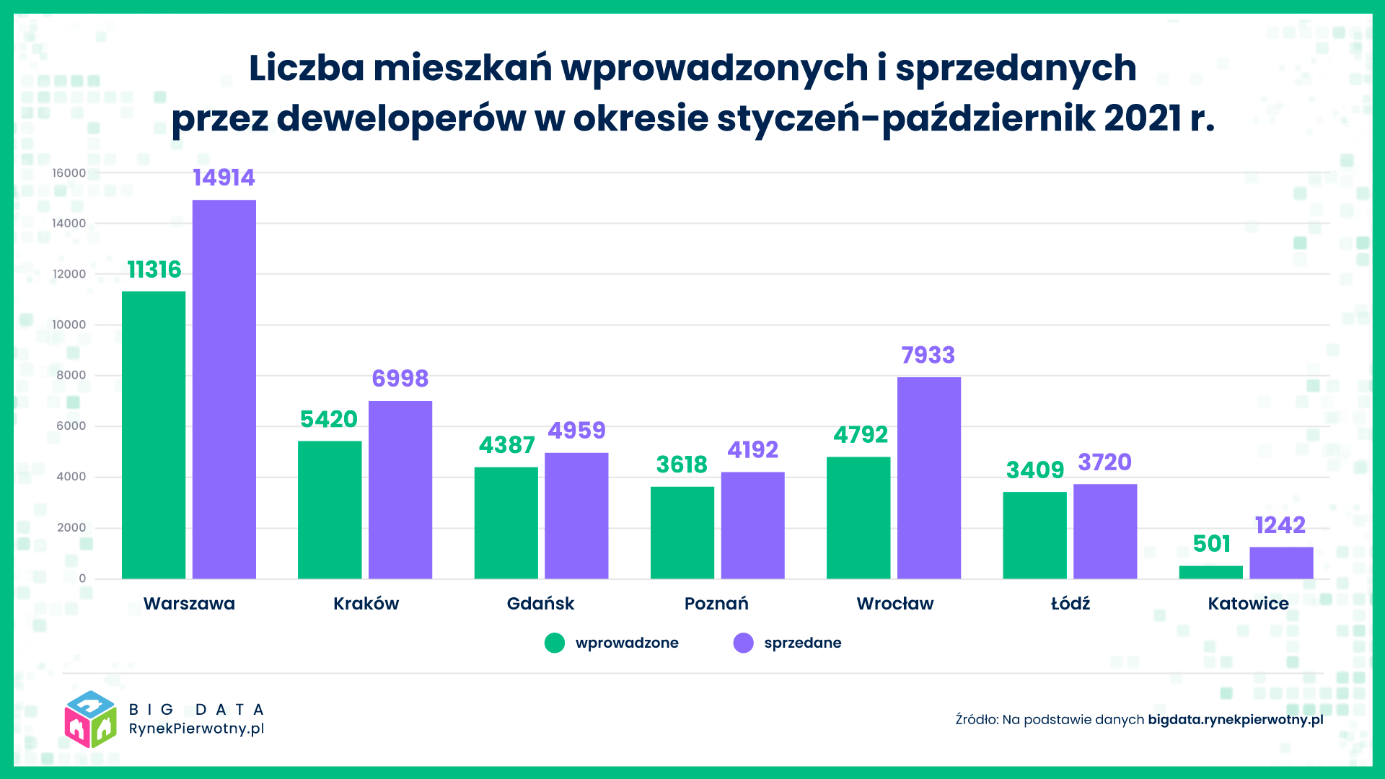

Z danych BIG DATA RynekPierwotny.pl wynika, że w październiku w 7 największych miastach deweloperzy sprzedali łącznie przeszło 3,7 tys. mieszkań, co jest wynikiem gorszym od wrześniowego aż o ok. 14%.

Tradycyjnie najwięcej mieszkań – niespełna 1,3 tys. – znalazło nabywców w Warszawie

Warto jednak podkreślić, że warszawscy deweloperzy sprzedali ich o 8% mniej niż we wrześniu. W dodatku październikowy wynik jest dużo gorszy niż w pierwszych miesiącach tego roku.

W pozostałych miastach wyższą sprzedażą mogą się pochwalić jedynie deweloperzy w Katowicach. Natomiast w Gdańsku i Łodzi odnotowaliśmy tąpnięcie aż o 28-29%! We Wrocławiu ubyło 18% kupujących, a w Krakowie i Poznaniu – 13%.

Oczywiście miesięczne skoki sprzedaży w górę lub w dół są rzeczą normalną na rynku mieszkaniowym. Jest to w dużym stopniu efektem zmieniającej się podaży nowych mieszkań w danym mieście. Problem w tym, że deweloperzy wprowadzają na rynek mniej mieszkań niż sprzedają, a z taką sytuacją mamy do czynienia we wszystkich największych miastach.

W październiku nie we wszystkich deweloperzy zareagowali na popyt, nawet ten słabnący, odpowiednią podażą mieszkań.

W październiku w 7 analizowanych przez nas miastach do sprzedaży trafiło łącznie blisko 3,3 tys. mieszkań, czyli o 2% mniej niż we wrześniu. Nowa podaż dramatycznie zmalała w Poznaniu. Tamtejsi deweloperzy wprowadzili na rynek zaledwie 205 mieszkań, tj. o połowę mniej niż miesiąc wcześniej. Duży spadek odnotowaliśmy także w Krakowie (o 22%), Katowicach i Łodzi. Przy czym w tym ostatnim mieście od początku roku widoczny jest wyraźny wzrost aktywności deweloperów. Cieszy wzrost podaży w Gdańsku (o 68%), Wrocławiu (o 45%) i Warszawie (o 5%).

Skoro popyt na mieszkania wciąż jest duży, to dlaczego deweloperzy nie budują ich więcej?

Niestety, wciąż borykają się z problemami, które podcinają im skrzydła. Wśród najczęściej wymienianych barier są niedostatek gruntów pod budowę, długotrwałe procedury administracyjne oraz rosnące ceny materiałów budowlanych i koszty wykonawstwa.

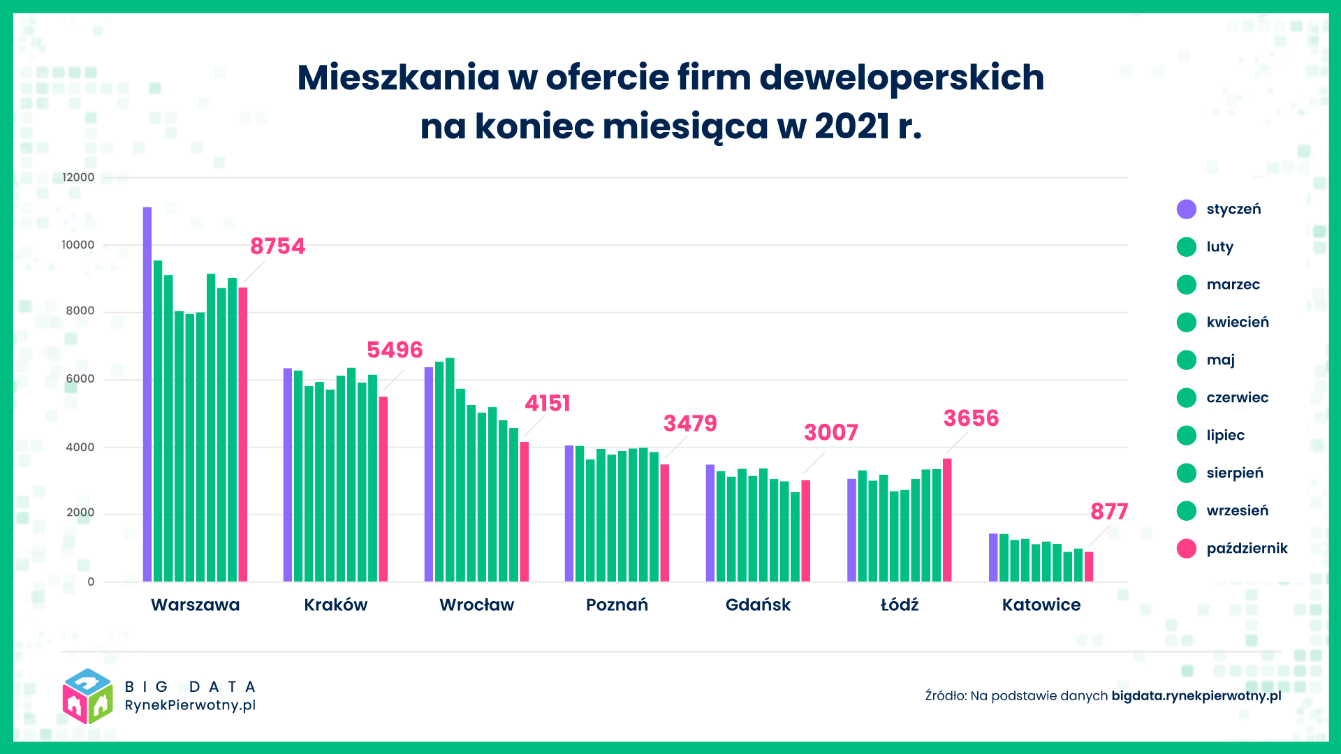

Efektem takiego stanu rzeczy jest pogłębiająca się nierównowaga rynkowa. W samej Warszawie deweloperzy oferowali pod koniec października niespełna 8,8 tys. mieszkań. Hipotetycznie wyprzedałyby się one w 6-7 miesięcy, gdyby budowy stanęły. O równowadze można zaś mówić wtedy, gdy zapasy mieszkań wystarczają co najmniej na rok.

W październiku odnotowaliśmy w większości miast spadek liczby mieszkań w ofercie firm deweloperskich. Np. w Warszawie skurczyła się o 3% w porównaniu z wrześniem. Aż o 9-11% mniej mieszkań oferowali wrocławscy, poznańscy, katowiccy i krakowscy deweloperzy. W większości analizowanych przez nas miast oferta jest najniższa od początku roku.

Ograniczona podaż zwykle skutkuje wzrostem cen

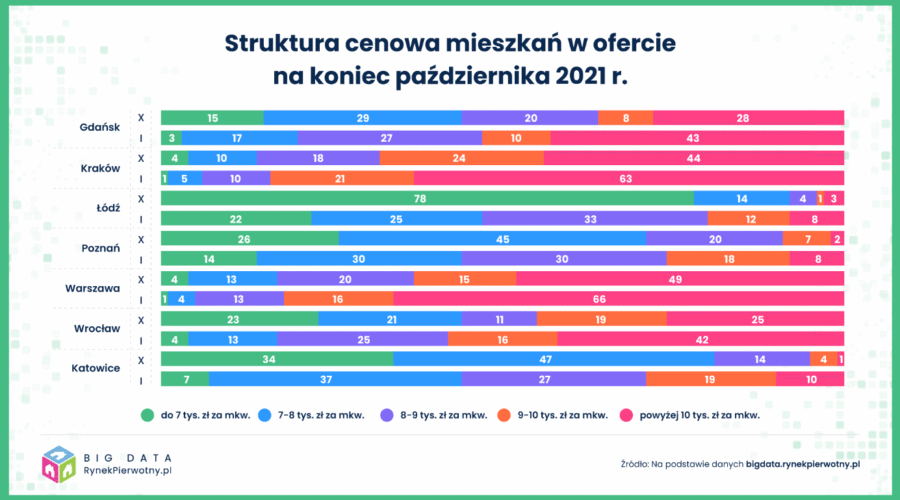

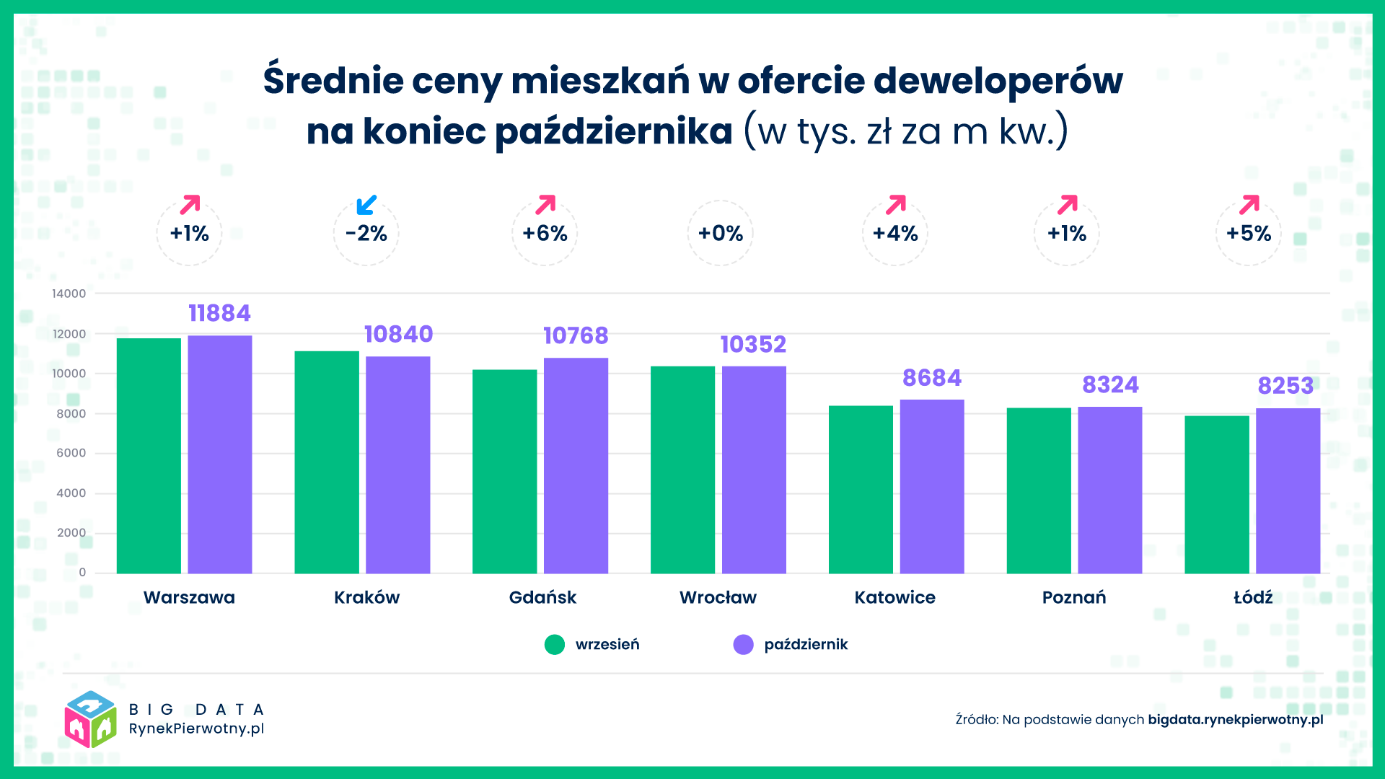

Z danych BIG DATA RynekPierwotny.pl wynika, że od początku roku średnie ceny ofertowe mieszkań najbardziej, bo aż o 23% wzrosły w Łodzi. W pozostałych miastach tegoroczne podwyżki sięgały średnio od 6% (Kraków) do 20% w Gdańsku.

W ostatnich dwóch miesiącach wzrost cen nieco wyhamował

Np. w październiku w Krakowie średnia cena metra kwadratowego mieszkań oferowanych przez deweloperów spadła o 2%. We Wrocławiu średnia utrzymała poziom z września, zaś w Warszawie i Poznaniu wzrosła tylko o ok. 1%. Są też jednak i takie miasta, w których odnotowaliśmy bardzo duży wzrost średnich cen mieszkań. W Gdańsku podrożały one aż o 6%, w Łodzi – o 5%, a w Katowicach – o 4%.

Warto wyjaśnić skąd się biorą tak duże podwyżki w skali zaledwie jednego miesiąca. Otóż jest to skutkiem wprowadzenia na rynek dużej puli bardzo drogich mieszkań. We wrześniu mieliśmy do czynienia z taką sytuacją we Wrocławiu, a w październiku – w Katowicach, Gdańsku i Łodzi. W tym pierwszym mieście średnia cena mieszkań wprowadzonych na rynek sięgała 11,9 tys. zł za m kw.!

Średnie ceny mieszkań biją więc kolejne rekordy, a dziennikarze i eksperci zastanawiają się jak długo to jeszcze potrwa

Niestety, w największych miastach, gdzie popyt na mieszkania jest największy, poprzeczka cenowa najpewniej nadal będzie szła w górę. Trudno sobie bowiem wyobrazić spadek cen atrakcyjnych działek oraz kosztów budowy.

Spektakularne zmiany widoczne są szczególnie w Łodzi. Aż 48% mieszkań wprowadzonych na rynek w październiku miało cenę powyżej 9 tys. zł za m kw. Miesiąc wcześniej udział takich lokali wynosił 37%. Jeszcze w sierpniu 54% z wprowadzonych do sprzedaży mieszkań kosztowało mniej niż 7 tys. zł za metr. We wrześniu i październiku nie odnotowaliśmy w Łodzi ani jednego tak taniego lokalu! Oczywiście należy wziąć poprawkę, że deweloperzy nie zawsze ujawniają ceny w portalach ogłoszeniowych.

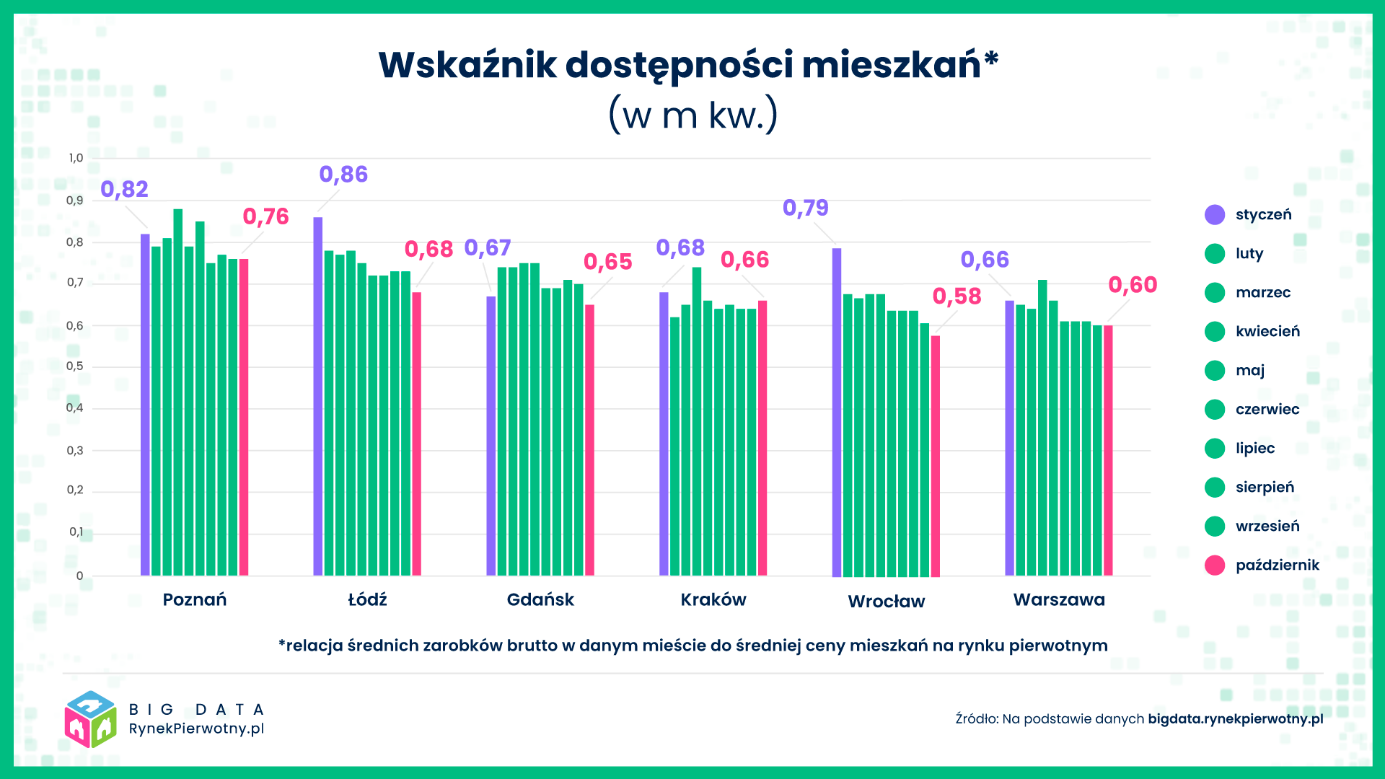

Wprawdzie rosły także zarobki, ale nie tak szybko jak ceny mieszkań. W efekcie pogorsza się dostępność mieszkań, czyli relacja miedzy przeciętnym dochodem i ich ceną.

W tym roku największy spadek dostępności odnotowaliśmy we Wrocławiu i Łodzi, zaś najmniejszy – w Krakowie i Gdańsku. Wrocław jest miastem, w którym dostępność mieszkań jest najmniejsza, zaś największa jest w Poznaniu. W stolicy Wielkopolski średnia cena mieszkań była w październiku o 8% wyższa niż w styczniu. Natomiast przeciętne miesięczne wynagrodzenie brutto w sektorze przedsiębiorstw praktycznie się nie zmieniło.

Autor: Marek Wielgo, Big Data RynekPierwotny.pl – pierwsza ogólnopolska platforma do monitoringu i samodzielnej analizy danych dedykowana branży nieruchomości. Sprawdź na https://bigdata.rynekpierwotny.pl.