Po kilku latach boomu rynek mieszkaniowy w 2022 prawdopodobnie wkroczy w fazę spowolnienia. Najważniejszymi przyczynami schłodzenia rynku są podwyżki stóp procentowych oraz spadek dostępności mieszkań po silnych wzrostach cen w ostatnich latach. Spowolnienie może mieć różną skalę w ujęciu regionalnym, w zależności od specyficznych uwarunkowań podażowych i popytowych.

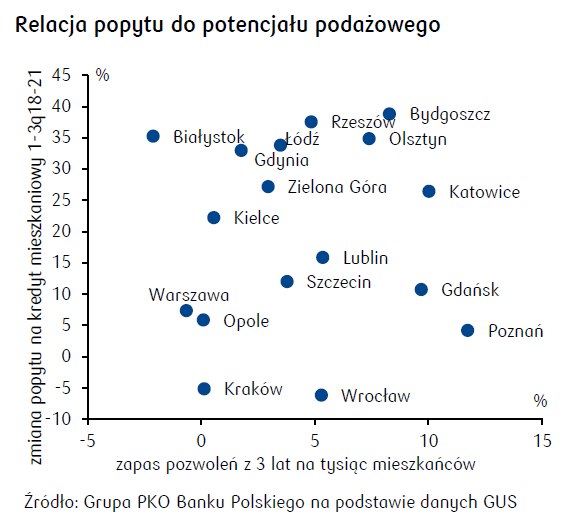

Potencjał podażowy jest zróżnicowany regionalnie. Spośród największych miast relatywnie duże możliwości produkcyjne posiadają Poznań i Gdańsk.

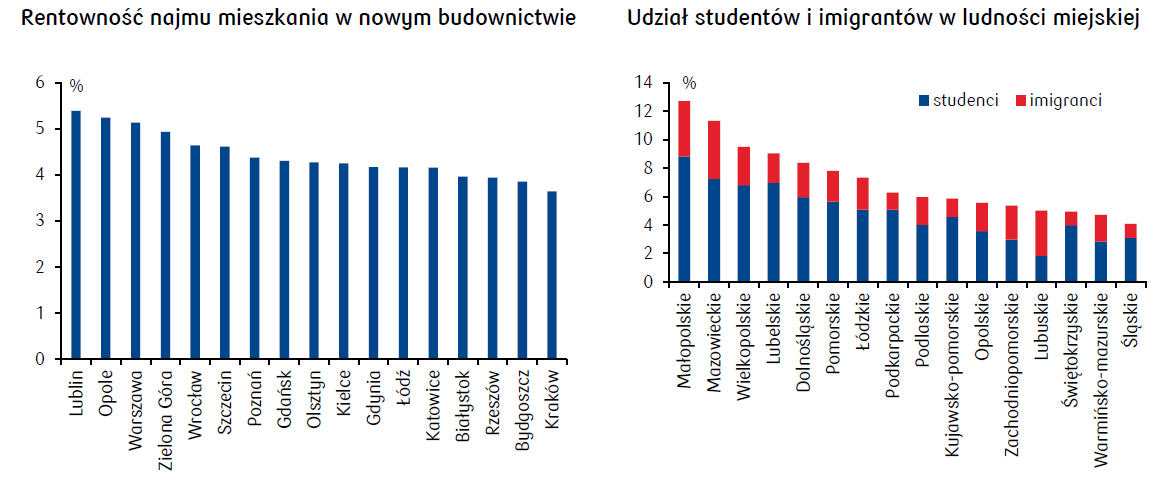

Analiza regionalna nie jest korzystna dla Krakowa, charakteryzującego się niską rentownością najmu, pomimo relatywnie wysokiego udziału studentów i imigrantów w populacji, a także silnie negatywnym saldem migracji w czasie pandemii.

Rynek nieruchomości: spowolnienie w 2022 roku

Na postawienie takiej tezy pozwala obserwacja słabnącego popytu w efekcie podwyżek stóp procentowych oraz zmniejszającej się dostępności cenowej mieszkań przy jednoczesnej, stopniowej odbudowie podaży. Wciąż bardzo dobre otoczenie makroekonomiczne, w szczególności silna pozycja przetargowa pracowników na rynku pracy oraz dobra sytuacja płynnościowa gospodarstw domowych, pozwalają wnioskować, że pogorszenie koniunktury nie będzie głębokie. Niemniej jednak diabeł tkwi w szczegółach, a skala spowolnienia może różnić się zależnie od lokalnych uwarunkowań. Dlatego tym razem analizujemy czynniki kształtujące koniunkturę na rynku mieszkaniowym w ujęciu regionalnym.Dostępność mieszkań spada, najsłabsza jest w wielkich miastach

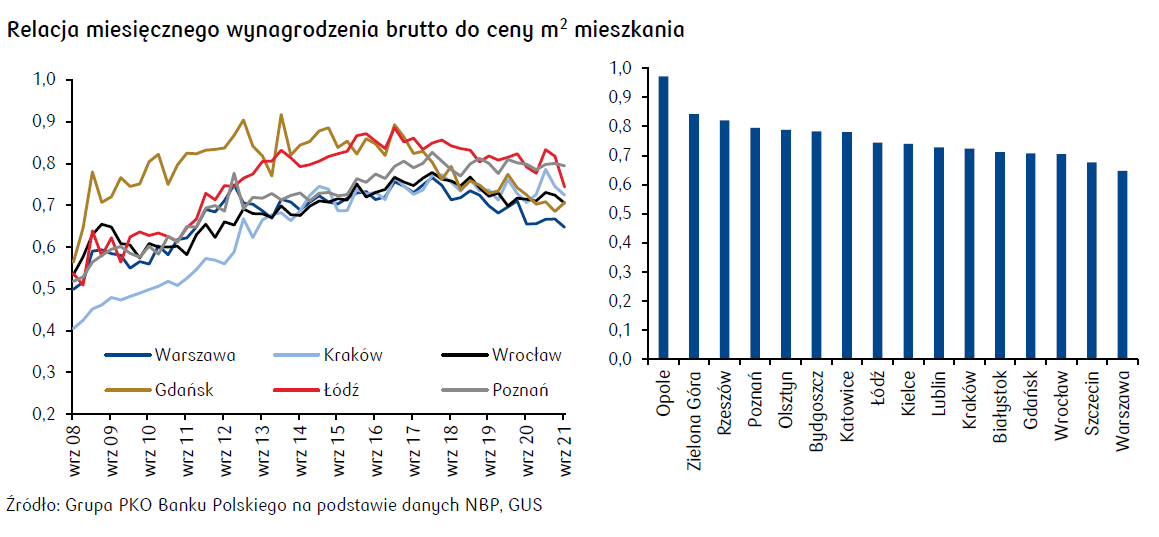

Szybki wzrost cen mieszkań w ostatnich latach sprawia, że za przeciętne wynagrodzenie można kupić coraz mniej metrów kwadratowych

Dostępność cenowa mieszkań jest obecnie wprawdzie dużo wyższa niż podczas kryzysu w 2008, ale w porównaniu do lat 2017-2019 stać nas na mniej. Największe miasta (z wyjątkiem Poznania) charakteryzują się generalnie niższą dostępnością mieszkań mierzoną liczbą metrów kwadratowych możliwą do kupienia za przeciętne wynagrodzenie niż nieco mniejsze miasta wojewódzkie. Warto jednak dodać, że w 2020 pojawił się ważny, a niezauważalny w statystyce, czynnik, który nieco dostępność cenową mieszkań poprawia. Otóż, dzięki upowszechnieniu pracy zdalnej (efekt pandemii) pracownicy w niektórych zawodach nie muszą już szukać drogiego mieszkania zlokalizowanego w pobliżu dzielnic biurowych wielkich miast. Ponadto, większe są możliwości podjęcia pracy za granicą bez potrzeby zmiany miejsca zamieszkania.

Rynek najmu – przeinwestowany Kraków?

Stopy zwrotu osiągane na rynku najmu to ważne kryterium dla kupujących mieszkania inwestycyjnie. Tym samym, miasta, gdzie na wynajmie można zarobić relatywnie więcej, mogą przyciągnąć więcej popytu inwestycyjnego. Nasza analiza wskazuje, że generalnie wyższe stopy zwrotu z najmu osiągniemy w zachodnich województwach. Wyjątkiem od tej reguły jest Lublin, który charakteryzuje się względnie wysokim odsetkiem studentów w ludności miasta. Wyjątkowo nisko kształtuje się rentowność najmu w Krakowie, pomimo wysokiej liczby potencjalnych najemców – studentów i imigrantów. Warto jednak odnotować, że z uwagi na turystyczne walory miasta istotną część krakowskiego rynku najmu stanowi najem krótkoterminowy, który silnie ucierpiał w trakcie pandemii. Powszechne wprowadzanie restrykcji w ruchu turystycznym, zwłaszcza międzynarodowym, nie sprzyja odbudowie tego segmentu rynku.

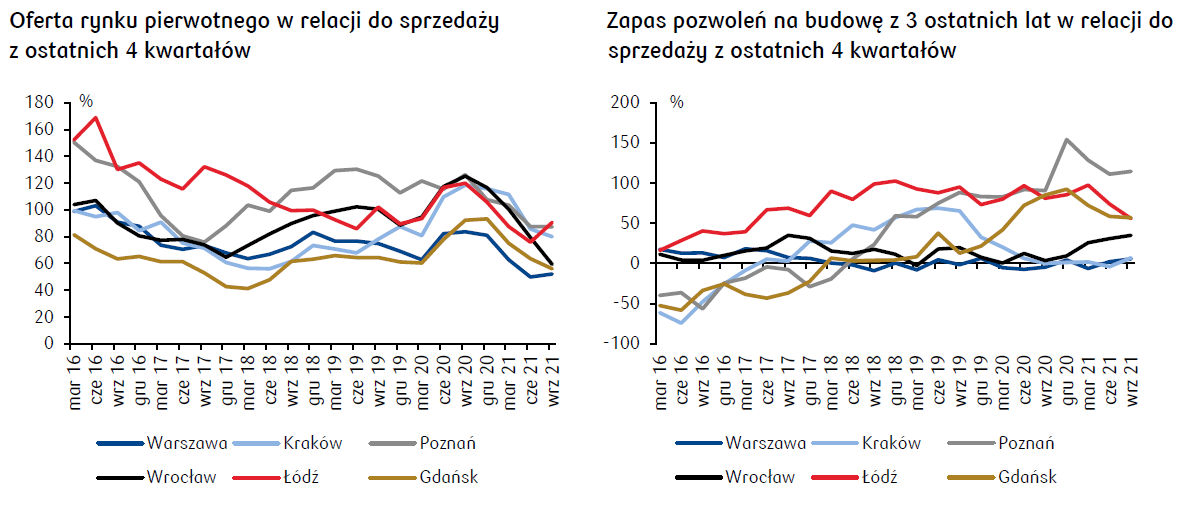

Problemy z podażą generują presję na wzrost cen, ale nie wszędzie są tak samo dotkliwe

W naszych materiałach analitycznych często podkreślamy, że wzrost cen mieszkań w dużych miastach wynika z ograniczonej podaży lokali oraz problemów z pozyskiwaniem nowych gruntów pod zabudowę i z przedłużającymi się procedurami administracyjnymi. Ograniczenia potencjału podażowego nie są jednak takie same we wszystkich lokalizacjach. Jako miarę potencjału podażowego przyjęliśmy zapas pozwoleń na budowę z 3 ostatnich lat, czyli różnicę pomiędzy wydanymi pozwoleniami a rozpoczętymi inwestycjami w tym okresie. Tak zdefiniowany potencjał jest relatywnie wysoki w Poznaniu, Gdańsku czy Katowicach. Warto jednocześnie dodać, że w dwóch pierwszych miastach skala wzrostu popytu w ostatnim okresie była umiarkowana. Możemy zatem zaryzykować stwierdzenie, że spadek popytu przy dość dużych zdolnościach produkcyjnych w tych miastach może skutkować korektą cen.

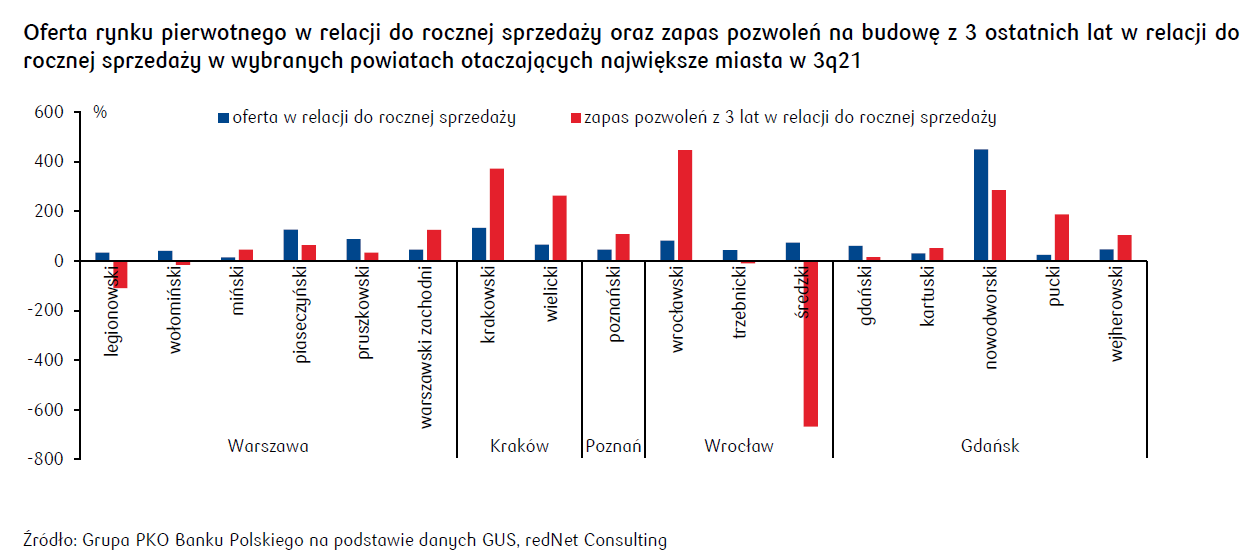

Potencjał podażowy w relacji do sprzedaży pozostaje natomiast niski w Warszawie czy Krakowie, a poza największymi miastami także w Białymstoku, Opolu, Kielcach i Zielonej Górze. Analizując sytuację w największych miastach, warto również spojrzeć na otaczające je powiaty. Wielokrotnie zwracaliśmy uwagę, że aktywność budownictwa mieszkaniowego jest tam ostatnio coraz silniejsza, a pandemia dodatkowo wzmocniła preferencje zamieszkania pod miastem. Spośród powiatów leżących na obrzeżach aglomeracji widzimy dość duże możliwości produkcyjne w relacji do sprzedaży w powiatach krakowskim i wielickim, graniczących z Krakowem, oraz w powiecie wrocławskim, graniczącym z Wrocławiem. W otoczeniu Warszawy dużo wyższy potencjał produkcyjny notujemy na zachód i południe od Warszawy (pruszkowski, warszawski zachodni i piaseczyński). Wymienione lokalizacje mogą znajdować się zatem pod nieco silniejszą negatywną presją cenową w sytuacji spowolnienia na rynku nieruchomości mieszkaniowych.

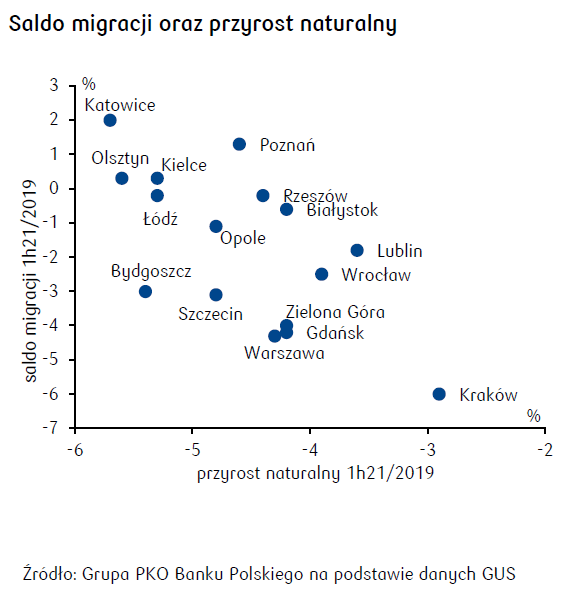

Słabnie saldo migracji w największych miastach

Pandemia istotnie wpłynęła na procesy demograficzne. Po pierwsze – nieoczekiwany wzrost liczby zgonów wzmocnił stopniowy spadek przyrostu naturalnego wynikający ze struktury demograficznej ludności ukształtowanej w ostatnim pokoleniu. Po drugie – relatywnie duża skala pracy zdalnej przyczynia się prawdopodobnie do spowolnienia procesów migracyjnych, w tym migracji wewnętrznej.

W świetle dynamicznie zmieniającego się ostatnio otoczenia, tj. postępujących zmian klimatycznych i degradacji środowiska (smog, hałas, zanieczyszczenia), dostępności infrastruktury sieciowej oraz rozwoju technologicznego, można oczekiwać wzmocnienia tendencji migracyjnych ludności do strefy podmiejskiej dużych aglomeracji czy też do mniejszych ośrodków, przynajmniej w okresie kilku najbliższych lat. Dodatkowo sprzyja temu poprawa infrastruktury drogowej i kolejowej, a także coraz powszechniejsze możliwości pracy zdalnej, która po doświadczeniach z czasu epidemii jest coraz częściej akceptowana przez pracodawców.

W analizie poziomu salda migracji netto na tysiąc mieszkańców, w 1h21 w porównaniu 2019 zwraca uwagę silnie ujemne saldo migracji w Krakowie, Warszawie czy Gdańsku. Spośród wszystkich miast wojewódzkich dodatnie saldo migracji odnotowaliśmy jedynie w Katowicach, Poznaniu, Olsztynie i Kielcach. Wszystkie miasta wojewódzkie cechuje natomiast ujemny przyrost naturalny.

Ceny mieszkań w Polsce: prognoza na 2022 rok

W scenariuszu bazowym oceniamy, że w 2022 ceny mieszkań wzrosną o ok. 4%. Wzrost cen będzie skoncentrowany przede wszystkim na początku roku, gdy deweloperzy będą próbowali przenieść wysokie koszty projektów inwestycyjnych na odbiorców. Z kwartału na kwartał popyt prawdopodobnie będzie spowalniał, a rosnąć będzie odsetek niesprzedanych gotowych mieszkań. Niższy popyt przy stopniowo rosnącej ofercie wygeneruje negatywną presję na ceny. Czynnikami, które wpływają na przejście rynku w fazę spowolnienia w najbliższych kwartałach są:

- podwyżki stóp procentowych;

- prawdopodobne zaostrzanie polityki kredytowej banków;

- dotychczasowe pogorszenie dostępności mieszkań przy szybszym wzroście cen mieszkań niż dochodów ludności;

- duży portfel mieszkań w budowie z terminem oddania do użytku w 2022 i później.

Przeanalizowane uwarunkowania regionalne kształtują się niekorzystnie dla Bydgoszczy, Krakowa, Gdańska, Olsztyna i Poznania, gdzie ryzyko korekty ceny w sytuacji spowolnienia na rynku mieszkaniowym wydaje się największe.

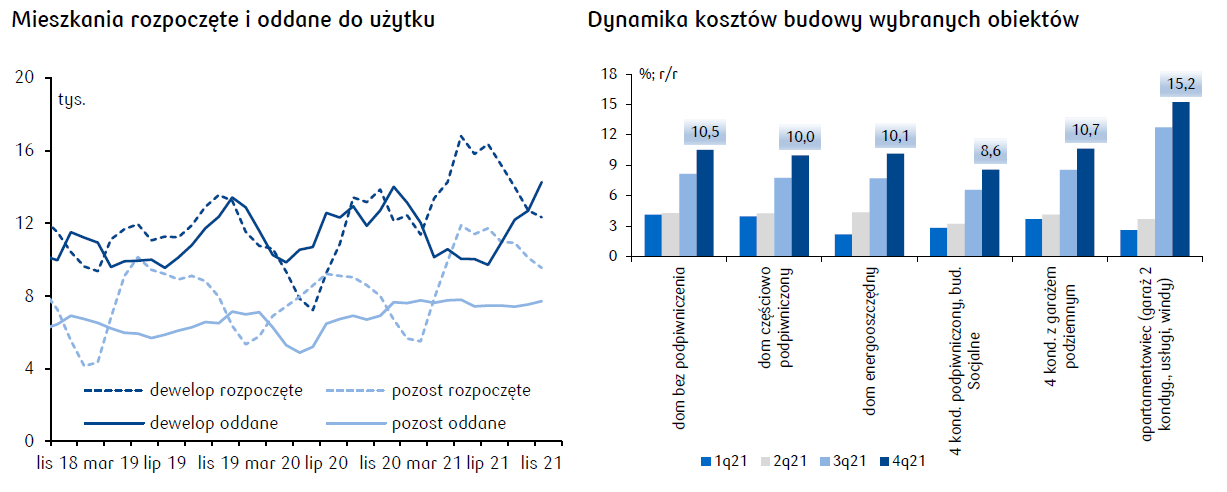

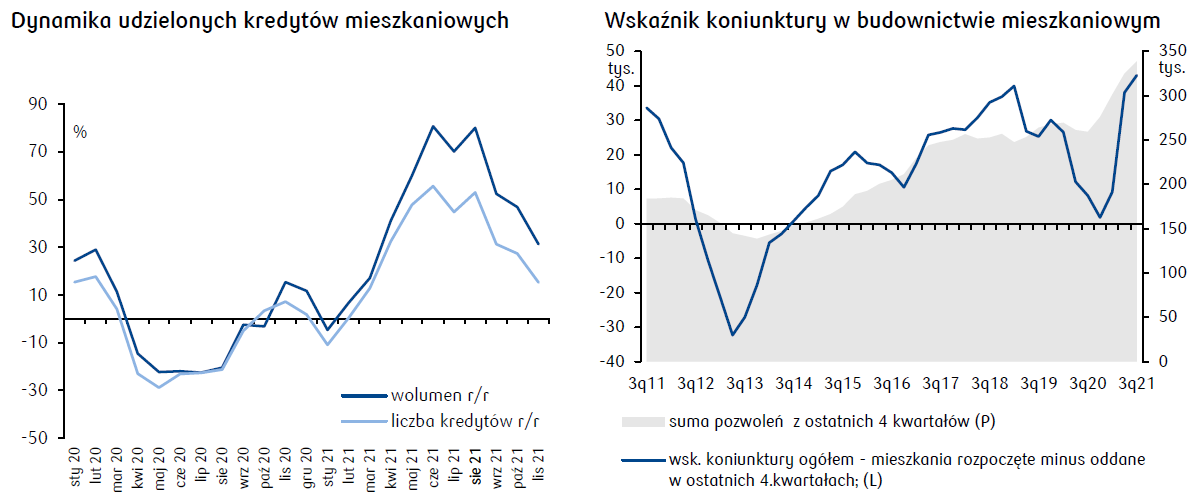

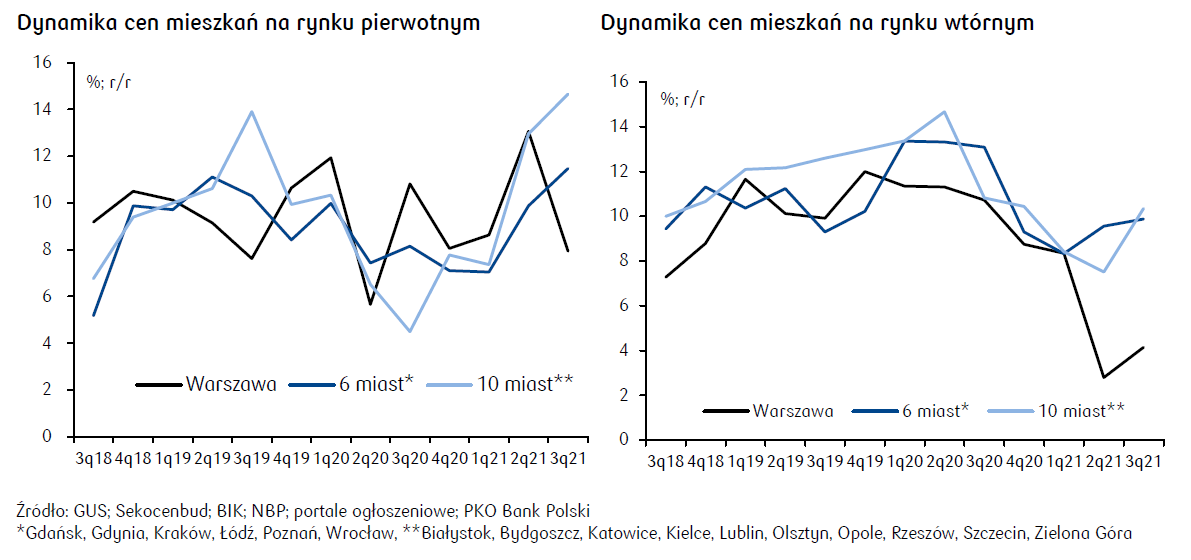

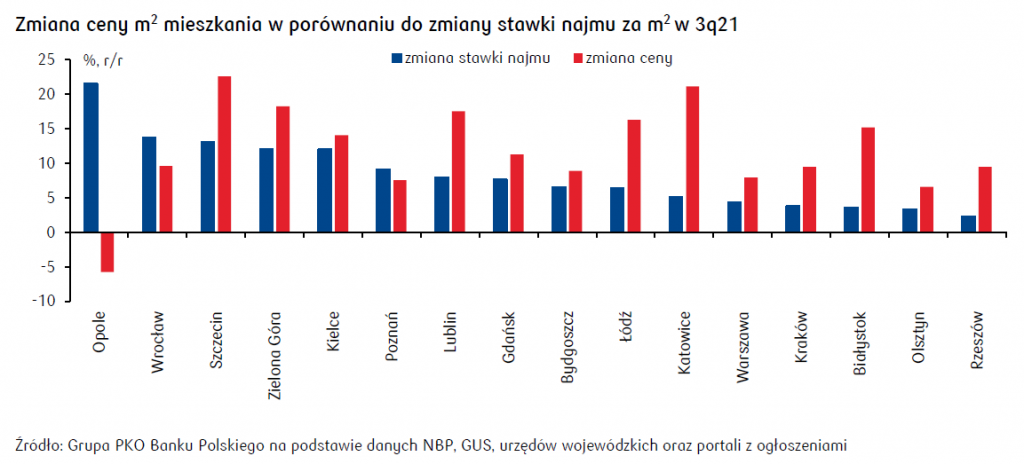

Polski rynek nieruchomości na wykresach