Z czego wynika wzrost cen mieszkań? Rynek nieruchomości na wykresach

Utrzymujące się wysokie tempo wzrostu cen nieruchomości stało się zarzewiem dyskusji, czy na rynku powstała bańka czy nie. Jedna z definicji bańki to sytuacja wzrostu cen, który jest skutkiem silnego wzrostu zainteresowania aktywami ze strony popytu spekulacyjnego, a więc nastawionego na zakup z zamiarem odsprzedaży z zyskiem w krótkim okresie.

- Wzrost cen mieszkań w latach 2020-2021 jest wynikiem zarówno silnego popytu, jak i niedoboru oferty. Od 2019 roku wzrost cen mieszkań zaczął negatywnie wpływać na ich dostępność.

- Pomimo wzrostu cen w ostatnich latach, dostępność mieszkania jest znacznie wyższa niż w trakcie poprzedniego boomu na rynku w latach 2007-2008, a także niż w dołku cenowym na rynku w 2012.

- W ostatnich latach dzięki dobrej sytuacji na rynku pracy wyraźnie poprawiła się zdolność kredytowa gospodarstw domowych, a obciążenie dochodów ratami kredytów mieszkaniowych znacznie spadło.

- W perspektywie najbliższych dwóch lat osłabieniu strony popytowej może towarzyszyć odbudowa oferty, co prawdopodobnie wyhamuje tempo wzrostu cen. Jednak nawet w przypadku wystąpienia sytuacji kryzysowej sektor finansowy nie musi liczyć się z dużą skalą wzrostu złych kredytów z uwagi na dobrą sytuację płynnościową gospodarstw domowych.

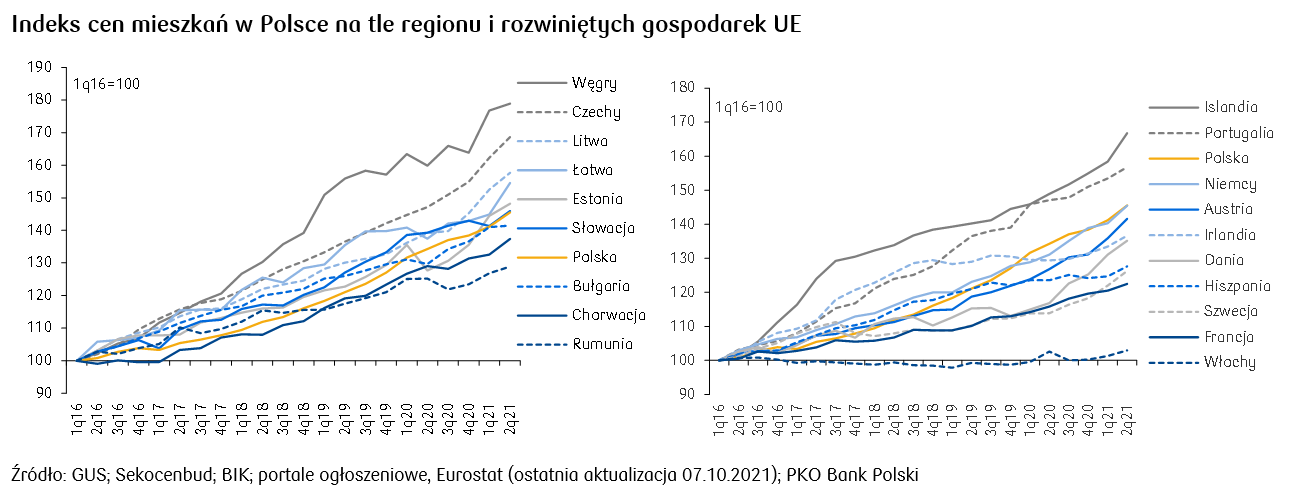

Za ilustrację bańki na rynku nieruchomości często przyjmuje się sytuację z lat 2007-2008, gdy ceny rosły w tempie kilkudziesięcioprocentowym, a następnie przez kilka lat notowały spadki osiągając minimum w 2012 roku. W naszej analizie spojrzeliśmy na rynek przez pryzmat oceny oderwania od fundamentów, koncentrując się szczególnie na 2007 roku (przed pęknięciem bańki), 2012 roku (minimum cen) oraz pierwszej połowie 2021 roku. Do jakich wniosków doszliśmy? Trudno mówić o bańce, wzrost cen ma swoje źródła przede wszystkim w czynnikach fundamentalnych, a scenariusz dłuższego okresu spadku cen jest mało prawdopodobny .Z czego wynika wzrost cen mieszkań?

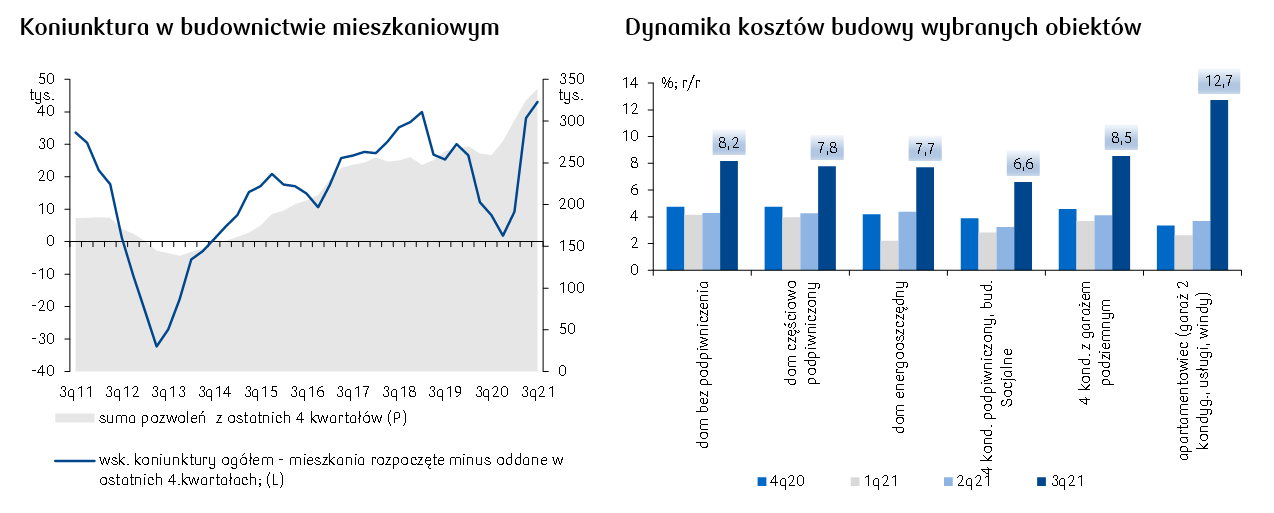

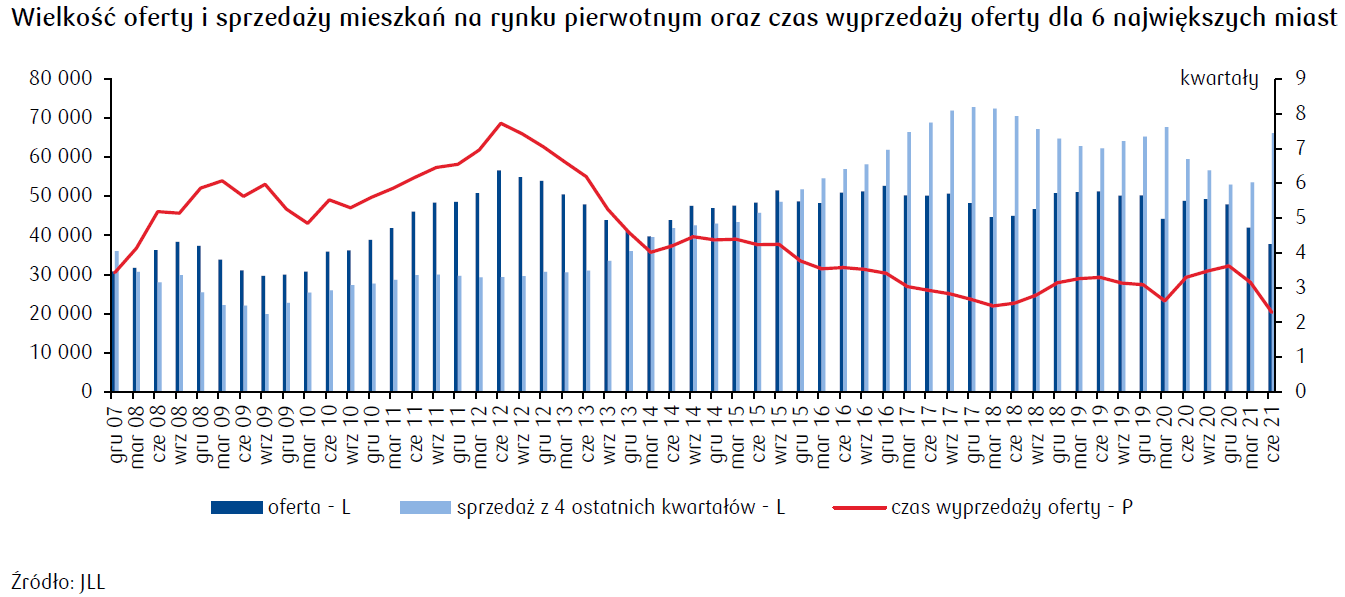

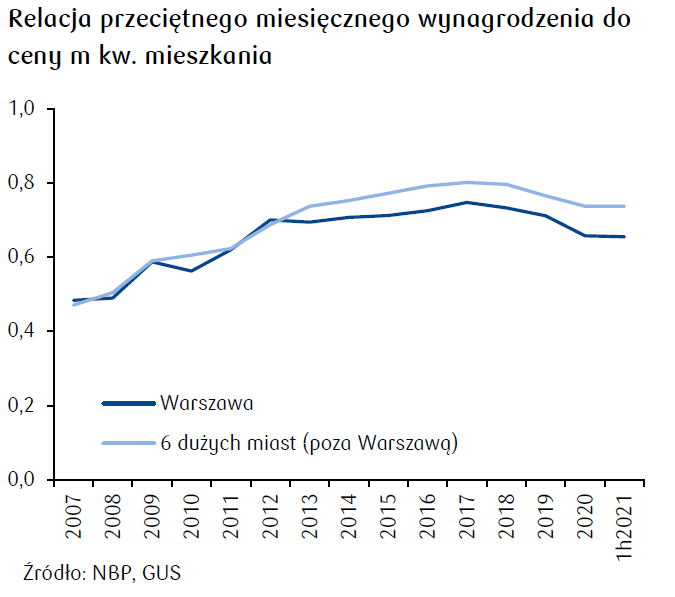

Relacja popytu do podaży jest fundamentalnym wyznacznikiem ceny, również na rynku nieruchomości. W latach 2012-2017 obserwowaliśmy stopniowy wzrost popytu, pobudzanego poprawiającą się dostępnością mieszkań w konsekwencji zarówno poprawy relacji wynagrodzeń do cen mieszkań, jak i spadku oprocentowania kredytów hipotecznych. Od 2019 roku relacja wynagrodzeń do cen mieszkań powoli pogarsza się, jednak przy jednoczesnym niedoborze oferty ceny kontynuowały wzrost w kolejnych latach. Sprzedaż mieszkań wyraźnie przekracza wielkość oferty począwszy od 2016 roku, a wpływ niedoboru podaży na wzrost cen jest szczególnie silny od 2019 roku.

Pomimo wzrostu cen dostępność mieszkania jest wyższa niż w dołku cenowym w 2012

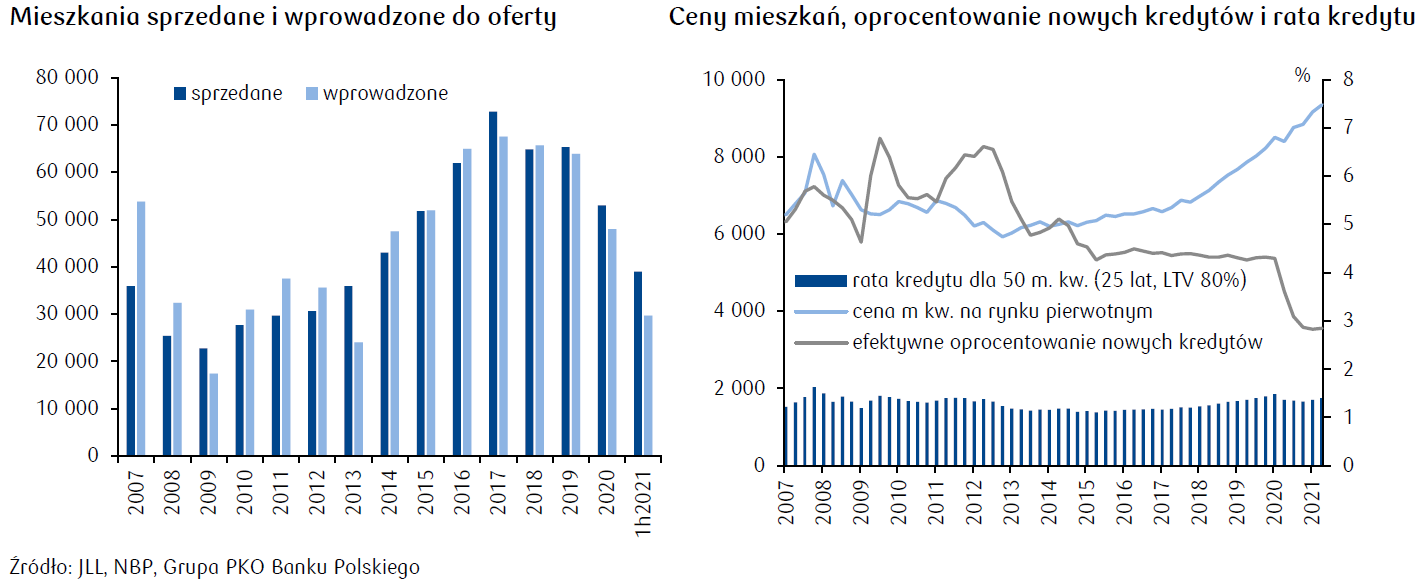

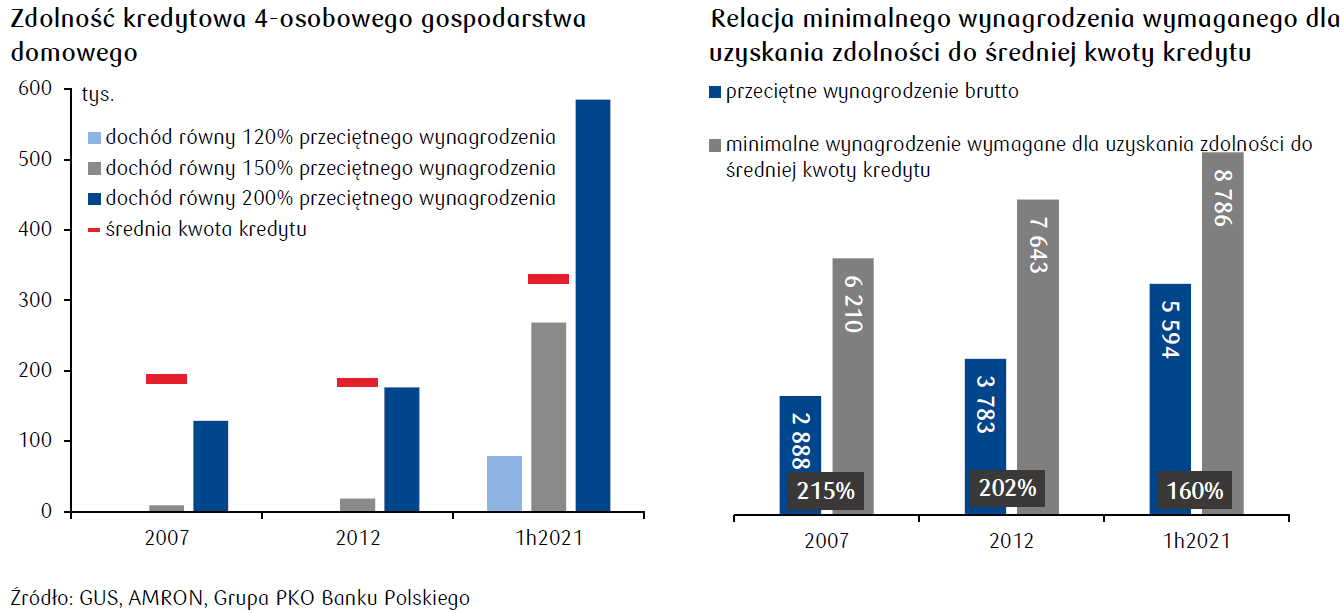

Po osiągnięciu minimum w 2012 roku, ceny mieszkań zaczęły stopniowo wzrastać, a dynamika wzrostu przyspieszyła w 2016, po tym jak w roku poprzednim obniżono stopy procentowe. Postanowiliśmy zmierzyć możliwości zakupu mieszkania w trzech punktach w czasie: w 2007 roku, w trakcie silnego wzrostu cen niedługo przed pęknięciem bańki; w 2012 – roku najniższych cen oraz obecnie. Przy założeniu 25-letniego okresu kredytowania i obecnej metodologii wyliczania zdolności kredytowej, 4-osobowe gospodarstwo domowe osiągające dochód równy 120% przeciętnego wynagrodzenia w 2007 i 2012 roku nie miałoby zdolności kredytowej. Co więcej, przy założeniu dochodów na poziomie 200% przeciętnego wynagrodzenia (czyli np. dwie osoby z dochodem równym średnim zarobkom) tak liczona zdolność kredytowa nie pozwalałaby na wzięcie średniej kwoty kredytu w tamtych latach.

Osiągając dochody na poziomie 200% przeciętnego wynagrodzenia gospodarstwo domowe przy wykorzystaniu pełnej zdolności kredytowej i przy założeniu średniego wskaźnika LTV dla danego okresu mogłoby sobie pozwolić na 37-metrowe mieszkanie w 2007 roku i 52-metrowe w 2012. Obecnie zarobki 4-osobowego gospodarstwa domowego na poziomie 120% przeciętnego wynagrodzenia dają zdolność kredytową w wysokości około 800 tys. zł. Natomiast, aby wziąć średnią kwotę kredytu wystarczy, że gospodarstwo domowe osiąga dochód na poziomie 160% przeciętnego wynagrodzenia (215% i 202% w odpowiednio 2007 i 2012 roku). Przy dochodzie równym 200% przeciętnego wynagrodzenia zdolność kredytowa pozwala na zakup ponad 100-metrowego mieszkania. Z przytoczonych wyliczeń wynika, że pomimo silnego wzrostu cen w latach 2016-2021 mieszkania są dużo bardziej dostępne niż w 2007 oraz 2012 roku, gdy ceny były o jedną trzecią niższe niż obecnie.

Akcja kredytowa bezpieczniejsza niż w latach 2007-2008

Jednym z niebezpieczeństw związanych z bańką na rynku nieruchomości jest znaczne lewarowanie zakupów kredytem hipotecznym. W przypadku pęknięcia bańki i gwałtownego spadku cen maleje bowiem wartość zabezpieczenia kredytu hipotecznego, co jest zjawiskiem niekorzystnym dla systemu finansowego. Dodatkowo, w takich sytuacjach sektor bankowy chcąc ograniczyć przyrost kredytów, których zabezpieczenie może stracić na wartości, zaostrza warunki kredytowania, co prowadzi do dalszego pogorszenia koniunktury na rynku nieruchomości.

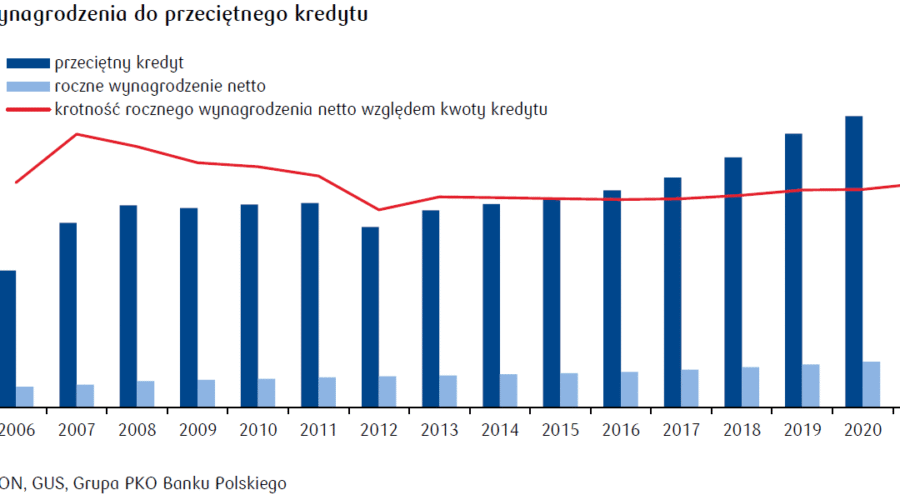

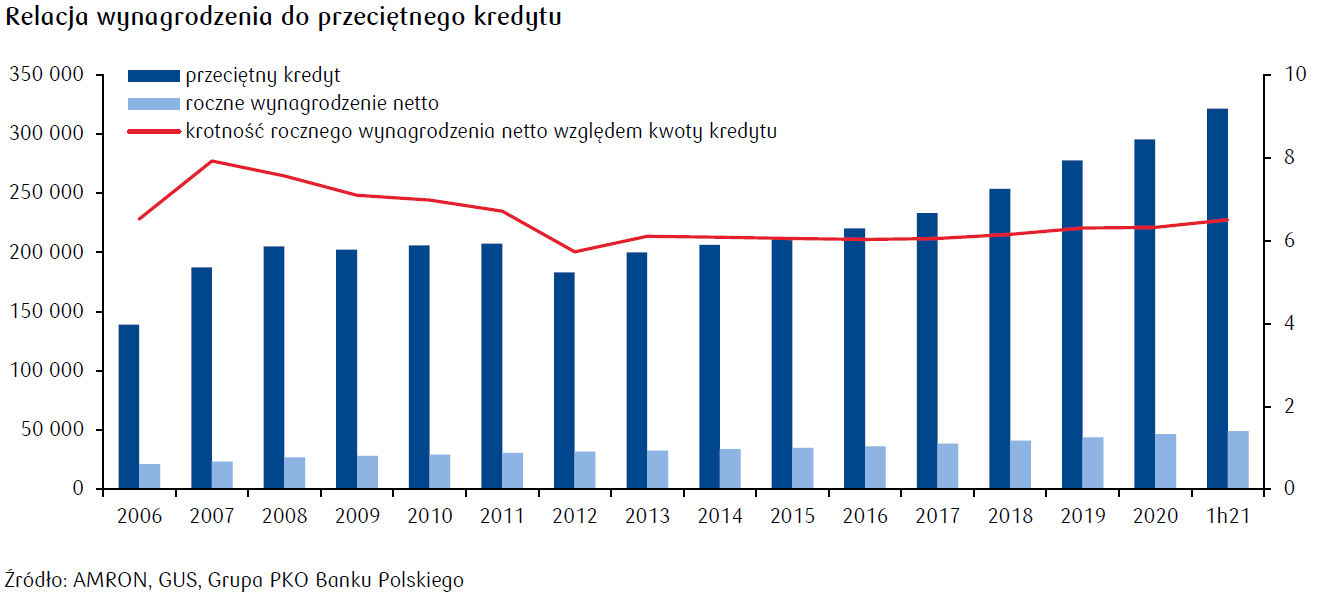

Takie niekorzystne zjawisko obserwowaliśmy w 2008 roku, gdy w ślad za wzrostem kursu CHF rosła wartość należności gospodarstw domowych wobec banków przy jednoczesnym spadku wartości nieruchomości stanowiących zabezpieczenia tychże należności. Choć średni wskaźnik LTV (relacja wartości kredytu do wartości nieruchomości) dla nowych kredytów jest obecnie wyższy niż w 2007 roku, to relacja kredytów do oszczędności i dochodów gospodarstw domowych jest obecnie znacznie niższa niż w tamtym okresie. Innymi słowy, gospodarstwa domowe dysponują teraz „poduszką” płynnościową, a wystąpienie sytuacji kryzysowej na rynku może skutkować jedynie umiarkowanym wzrostem złych kredytów (NPL).

Dostępność zmniejsza się, oferta deweloperów rośnie, ceny pod presją

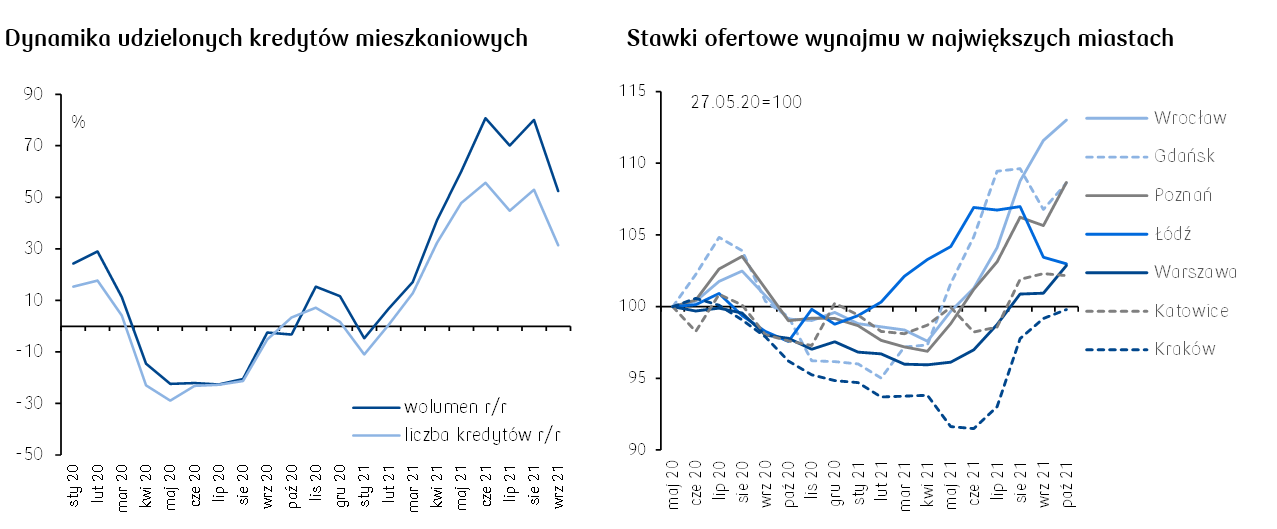

Od 2019 relacja przeciętnego miesięcznego wynagrodzenia do ceny metra kwadratowego mieszkania zmniejsza się. Dodatkowo od 1 lipca 2021 Rekomendacja S zaostrzyła warunki wyliczania zdolności kredytowej – skrócono okres, w oparciu o który ta zdolność jest wyliczana do 25 lat z 30 lat poprzednio. Wymienione czynniki w naturalny sposób hamują stronę popytową, na co wskazują słabsze dane sprzedażowe deweloperów za trzeci kwartał br. Ważnym ograniczeniem popytu są znaczne podwyżki głównej stopy procentowej banku centralnego w październiku.

Ten zaskakujący dla wielu inwestorów ruch Rady Polityki Pieniężnej jest sygnałem, że władze monetarne zaczynają reagować na powstawanie nierównowag prowadzących do wzrostu cen, również na rynku nieruchomości. Z sygnałem tym muszą liczyć się przede wszystkim inwestorzy kupujący z zamiarem szybkiej odsprzedaży, ponieważ wyższe stopy procentowe przyhamują tempo wzrostu cen oraz ograniczą liczbę chętnych do odkupu mieszkania. Poprzez ograniczenie aktywności popytu spekulacyjnego, zaostrzenie polityki monetarnej zapobiega narastaniu bańki.

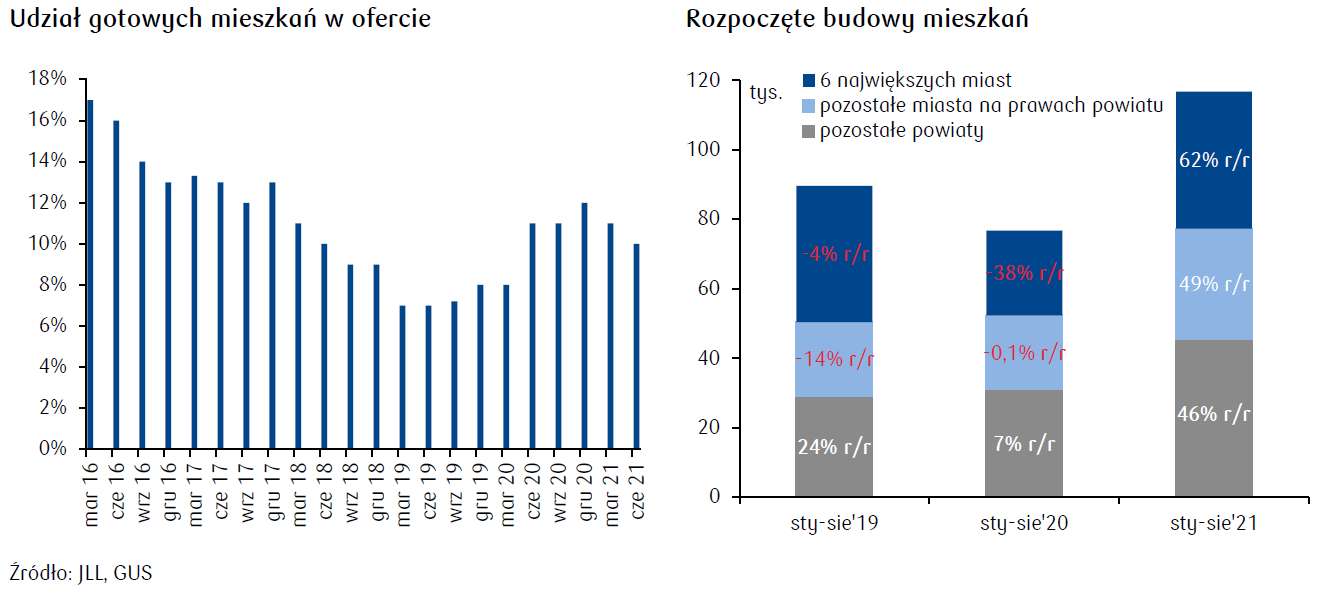

W 2022 roku stopniowo zacznie odbudowywać się strona podażowa, co można wnioskować po silnym wzroście liczby pozwoleń na budowę oraz rozpoczynanych inwestycji. Wraz z mniejszą aktywnością strony popytowej powinno to generować negatywną presję na ceny mieszkań.

W naszej ocenie nie powtórzy się jednak scenariusz długotrwałego spadku cen po 2008 roku. Przede wszystkim znacznie lepsze jest obecnie otoczenie makroekonomiczne rynku nieruchomości, ze szczególnym uwzględnieniem korzystnej sytuacji na rynku pracy oraz sytuacji finansowej gospodarstw domowych. Ponadto, wsparciem popytu na rynku nieruchomości w czasie ewentualnego pogorszenia koniunktury może być program kredytów hipotecznych z gwarantowanym wkładem własnym, którego wejście w życie planowane jest na drugą połowę 2022 roku.

Kluczowym argumentem, dla którego nie należy liczyć na powtórkę spadku cen notowanego po 2008 roku, jest poziom stóp procentowych. Otóż w reakcji na kryzys z 2008 roku banki najpierw ograniczyły, a później całkowicie zamknęły dostęp do kredytów walutowych, o niższym oprocentowaniu niż w przypadku kredytów złotowych. W wyniku zamknięcia dostępu do nisko oprocentowanych kredytów walutowych, efektywne oprocentowanie nowych kredytów istotnie wzrosło, wpływając mocno negatywnie na stronę popytową rynku nieruchomości. Tylko bardzo agresywny cykl podwyżek stóp procentowych NBP mógłby obecnie mieć podobnie niekorzystny wpływ na rynek. Jest to jednak bardzo mało prawdopodobny scenariusz.

Rynek nieruchomości na wykresach